Small Caps – Les derniers choix des stars de la gestion

Chaque mois, nous épluchons les rapports mensuels d’activité des fonds (OPC) investis dans les petites valeurs et vous résumons sous forme de tableau synthétique les derniers choix des meilleurs gérants. L’objectif : vous aider à mieux les sélectionner, mieux comprendre leurs performances, et vous permettre de suivre facilement les dernières décisions des meilleurs « stock-picker » français. Et pourquoi pas de vous en inspirer dans vos propres choix de valeurs.

Des petites valeurs à la ramasse

Le mois de novembre 2022 a prolongé le puissant rebond initié en octobre. La reprise de confiance des investisseurs en actions s’appuie sur des chiffres d'inflation qui permettent d'anticiper une remontée des taux plus graduelle, des résultats du troisième trimestre très corrects et des valorisations qui ont intégré pas mal de défiance et de mauvaises nouvelles

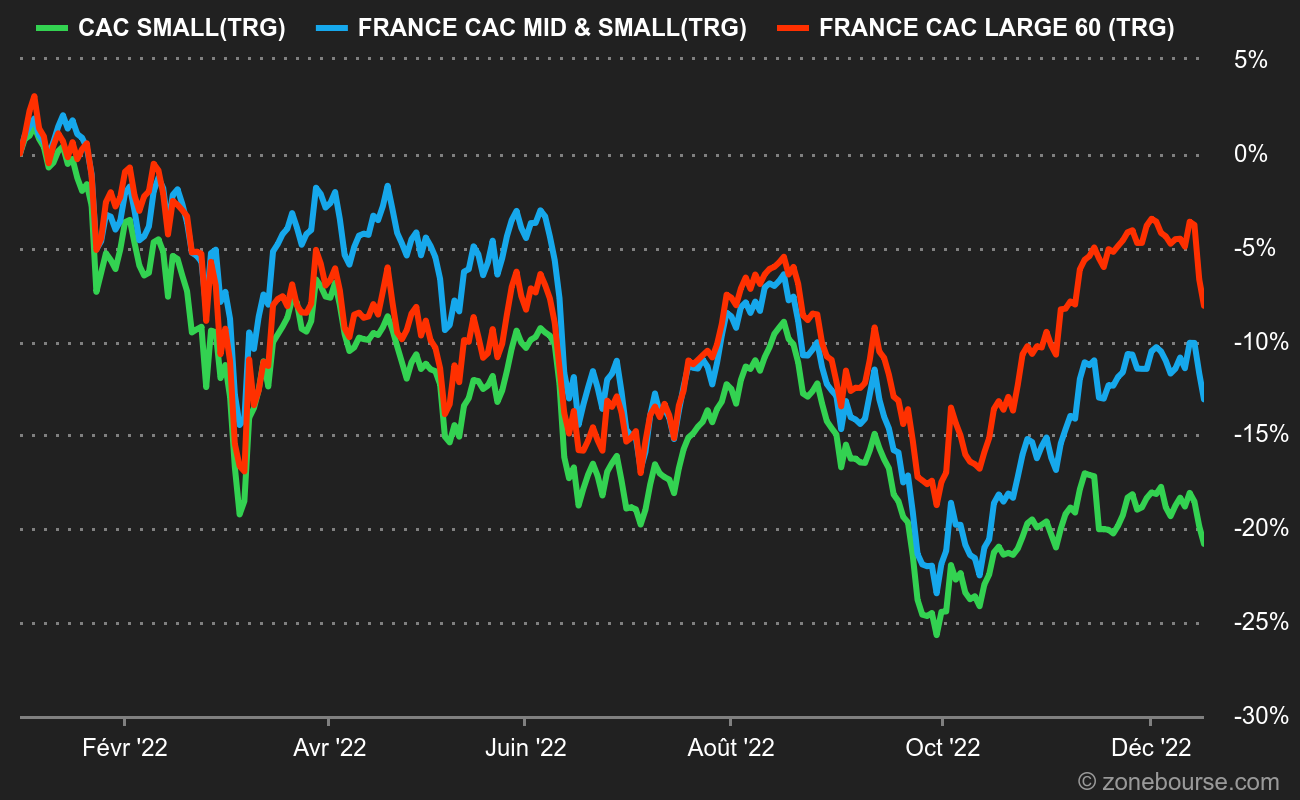

Cependant, ce rebond s’opère bien davantage à la faveur des grandes que des petites capitalisations. La sous performance est criante pour les plus petites valeurs et se prolonge sur la première quinzaine de décembre avec un indice CAC Small qui n’affiche pas moins de 5 points de retard sur les 6 dernières semaines relativement à l’indice CAC Large 60.

Le graphique ci-dessus montre la très nette sous-performance en 2022. La classe d’actif est délaissée : les volumes quotidiens moyens sont en berne depuis le printemps et la décollecte peine à se tarir. Au-delà de ce phénomène technique, les révisions bénéficiaires depuis le début de l’année sont très défavorables aux petites valeurs. Ces dernières ont vu leurs projections de bénéfices par action 2022 dégradées pendant que les grandes valeurs connaissaient le phénomène inverse. Les différences sectorielles et d’ouverture à l’international des petites valeurs expliquent une grande partie de cette divergence.

.png)

.png)

La série d’offres publiques lancées depuis un mois sur des sociétés de qualité de la part de leur actionnaire majoritaire (Manutan, Linedata, Somfy, UFF) est une conséquence de ce désintérêt des investisseurs pour la classe d’actifs. Ces majoritaires, qui a priori connaissent la valeur de leur participation mieux que quiconque, ont vu dans la valorisation actuelle de leur société l’occasion de se renforcer à bon compte, et ce malgré une prime de 20 à 50% sur le dernier cours de Bourse sans garanti de succès à en croire les cours de Bourse post-annonce.

Ce désintérêt se retrouve dans des ratios de valorisation des indices de petites et moyennes valeurs inférieurs 1/ à leur moyenne historique et 2/à ceux des grandes valeurs comme on peut le constater dans ce tableau issu de la recherche Portzamparc :

.png)

Ratios de valorisation médians (Source : Portzamparc BNP Paribas - au 12/10/2022)

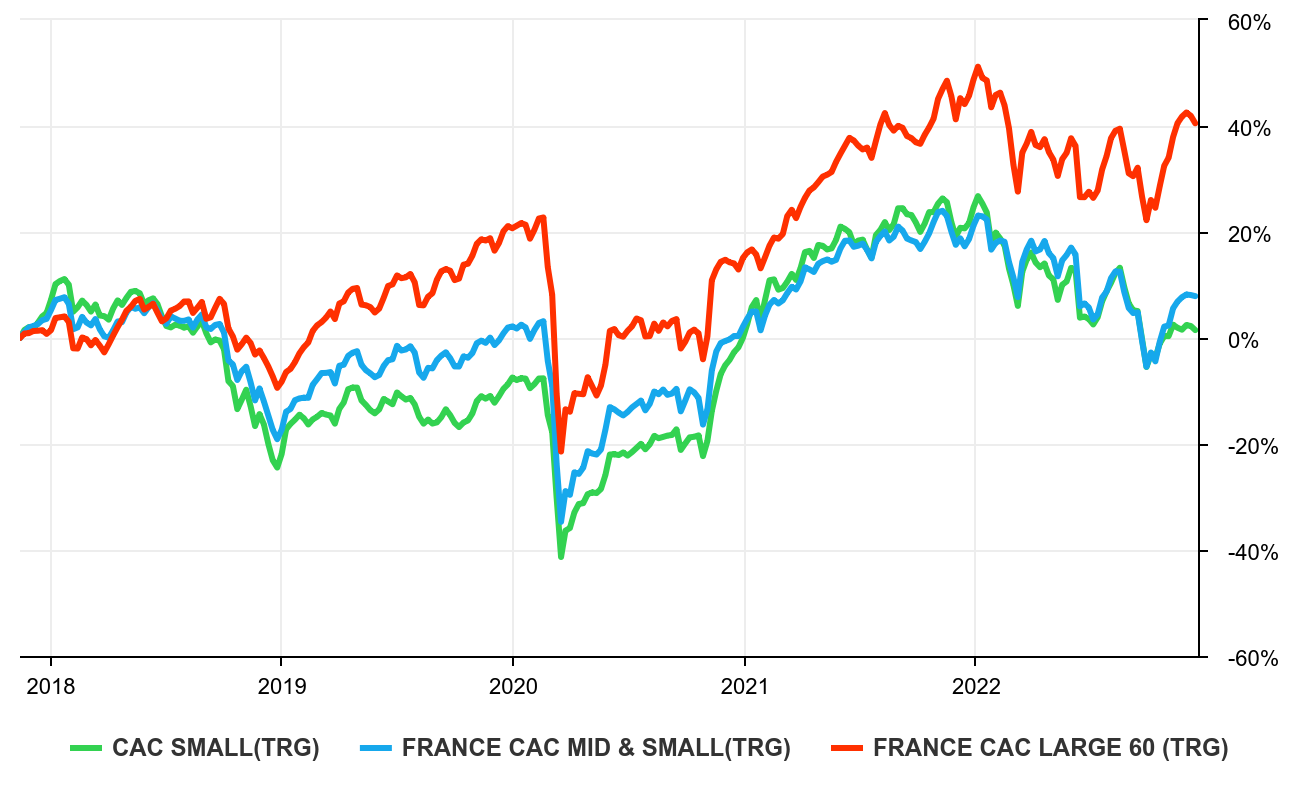

Sur 5 ans, les indices (retraités des dividendes versés) de petites (CAC SMALL TRG) et moyennes (CAC MID 60 TRG) valeurs françaises sont redevenus positifs grâce à leur récent rebond. Mais les grandes capitalisations françaises (indice CAC LARGE 60 TRG) les devancent de quasiment 40 points !

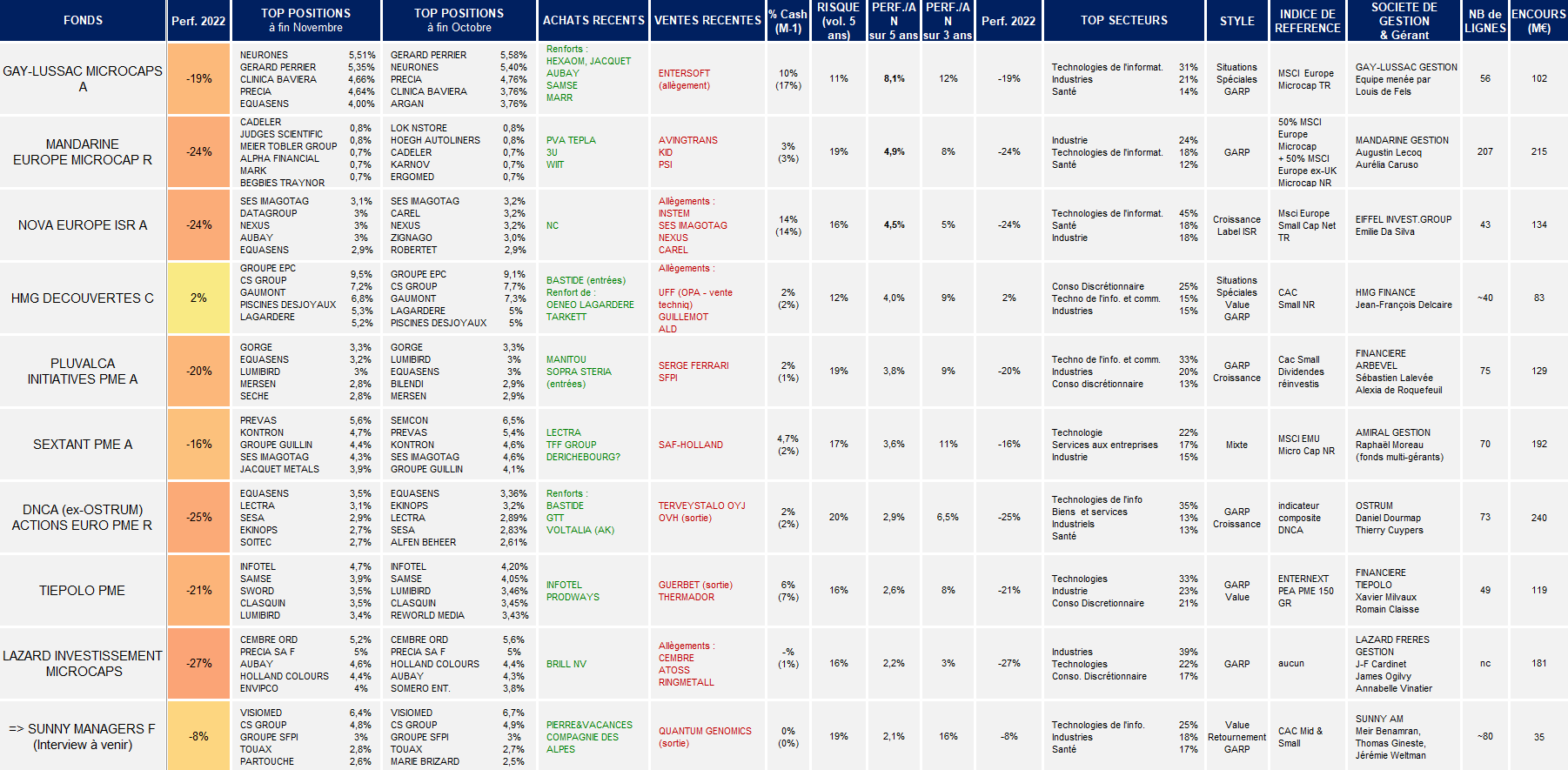

Revue des meilleurs fonds Small Caps à la fin du mois dernier

(Source : Quantalys, rapport mensuel des sociétés de gestion)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons que :

- La performance moyenne des fonds de la sélection en 2022 (-18%) est cohérente avec celle des indices de petites valeurs européennes et des indices de petites valeurs françaises. Cette sélection de fonds des meilleurs fonds sur 5 ans continue d’embarquer une forte performance des valeurs de croissance européennes de qualité, lesquelles avaient atteint des ratios de valorisation très élevés qui ont dégonflé en 2022. D’ailleurs, les fonds les plus performants à fin octobre 2022 sont également les plus « value » dans leur philosophie de gestion : HMG Découvertes (+2%) et Sunny Managers F (-8%).

- Certains fonds ont profité des annonces en novembre d’offres publiques sur UFF et Somfy (primes sur dernier cours de respectivement 51% et 21%).

- Bastide, Manitou, Sopra-Steria, TFF Group et Aubay ont été achetées par plusieurs fonds ces deux derniers mois.

Parmi les dossiers très détenus par notre sélection de fonds, on recense notamment SES Imagotag, Lectra, Oeneo, Precia, Equasens, Bilendi, Robertet, Neurones, Lumibird, Samse, Infotel ou encore Aubay.

- Les taux d’investissement ressortent stables dans l’ensemble.

De façon plus particulière, nous notons que :

- Le fonds Gay-Lussac Microcaps a profité de la réouverture du fonds à la collecte pour renforcer ses principales convictions, comme : Marr « qui continue de bénéficier de volumes très résilients, à l’instar d’une très bonne saison estivale. Nous estimons que le creux sur la rentabilité de l’entreprise a été atteint au cours des neufs premiers mois et que le marché déco te désormais trop sévèrement le titre, qui devrait bénéficier d’effets de base plus favorables avec la stabilisation/baisse du prix des matières premières et du transport » ;

Samse « qui a de nouveau publié de très bons résultats trimestriels. Nous avons été agréablement surpris par la très bonne performance des activités de bricolage, malgré des effets de base défavorables. Même si l’activité de négoce restera sous pression en 2023, le management a offert un message rassurant sur ses stocks lors d’une conférence aux investisseurs » ;

Aubay « dont la dynamique reste très favorable. Nous estimons que l’année 2023 sera également plus favorable aux opérations de croissance externe, après une année 2022 plutôt calme. »

Enfin , le fonds a poursuivi ses achats « opportunistes sur des valeurs chichement valorisées, telles que Hexaom ou Jacquet Metals. »

Du côté des ventes, le fonds a allégé Entersoft, éditeur de progiciels grec dont la dynamique de croissance est ressortie en deçà des attentes. Un décalage qui ne remet pas en question la forte conviction des gérants sur ce titre.

- HMG Découvertes afficher +2% en 2022, soit la seule performance annuelle positive de la sélection à ce stade. Les offres publiques annoncées sur UFF et Somfy ont boosté le fonds en novembre, +7.2%. Le gérant considère les prix offerts peu généreux et a dû alléger UFF afin de respecter ses ratios de gestion. Sur le mois, de nombreuses positions ont été renforcées, comme Lagardère et Oeneo (équipementier de l’industrie du vin) « qui vient de réactiver son programme de rachat d’actions alors que son cours de bourse retrouve presque le niveau de l’offre publique de fin 2019, ou en Tarkett (revêtements de sols) au moment où son co-actionnaire de contrôle, le groupe Wendel vient de voir sa gouvernance évoluer avec l’arrivée à sa tête du dynamique Laurent Mignon ». Bastide fait également son retour dans le fonds : « le cours de bourse nous semble excessivement pénalisé depuis un peu plus d’un an par son statut de valeur favorisée par les ventes de produits liées au Covid-19 » justifie Jean-François Delcaire qui termine son compte rendu en rappelant ce qui fait l’« âme » du fonds : des dossiers au modèle économique éprouvé, de bonnes gourvernances et des « forces de rappel » de valorisations industrielles.

- Pluvalca Initiatives PME « a progressé de +3,3% favorisé par son exposition à des valeurs de technologie (SES Imagotag, Soitec, Esker, Kalray, Equasens) et la consommation à travers le rebond de valeurs comme Trigano, Vente-Unique ou Graine Voltz. Mersen continue de progresser suite à son relèvement de guidance lors du troisième trimestre et profite également de l’annonce de partenariat entre Soitec et STMicroelectronics sur le smartSic. En revanche, la baisse des prix du baril et du gaz a impacté les valeurs énergie comme La Française de l’Energie, Maurel&Prom ou CGG qui en sus a déçu lors de sa dernière publication. Le fonds a continué à alléger des valeurs exposées à la construction en Europe comme SFPI ou Serge Ferrari.

NB : les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions), leur volatilité et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds).

On y remarque que le style de gestion « croissance » ou « growth » domine largement la sélection et que le nombre de titres en portefeuille varie de 40 à 200 valeurs.

GLOSSAIRE : LES STYLES DE GESTION

Le style de Gestion « Croissance » ou « Growth » s’intéresse aux valeurs de croissance. Ces valeurs sont choisies pour leur fort potentiel de développement, en mettant au second plan leur valorisation boursière au regard du chiffre d’affaires et des résultats actuellement réalisés. Ces sociétés sont en effet souvent populaires et chères car leurs perspectives sont élevées et leur valorisation anticipe une poursuite de la croissance des bénéfices. Les plus belles valeurs de croissance, généralement positionnées sur des secteurs porteurs, sauront croitre par-delà les cycles et prendre régulièrement des parts de marché par croissance organique ou externe. En général, les valeurs de croissance distribuent moins de dividendes que la moyenne car elles ont besoin de réinvestir leurs bénéfices pour financer leur développement.

Secteurs surreprésentés actuellement : la technologie, la santé, les énergies renouvelables, le luxe.

- Ex. de valeur de croissance actuellement : TFF Group, Virbac, Robertet, Esker, Equasens…Typiquement, leur PER dépasse les 20 voire 50x.

Le style de Gestion « Valeur » ou « Value » s’intéresse aux valeurs décotées, mal valorisées, et souvent mal-aimées. Les gérants se focalisent alors sur les chiffres publiés, plus rassurants que des prévisionnels incertains par nature, et sur la valeur des actifs au bilan (notion de valeur intrinsèque). Mais comment évaluer au plus juste la valeur réelle d’une entreprise ? La question est importante car il faut ici écarter les sociétés sous-évaluées amenées à le rester faute de résultats convaincants (notion de value trap). Dans le style de gestion value, les entreprises génèrent souvent des flux de trésorerie significatifs leur permettant de verser un dividende conséquent.

Secteurs surreprésentés : les valeurs cycliques, l’automobile, les bancaires, la construction, les télécoms.

- Ex. de valeur actuellement : Orpea (ex-valeur de croissance), Quadient, Hexaôm, Herige, ALD, NRJ Group … Typiquement, leur PER est inférieur à 10x.

Le style de Gestion « GARP » ou Growth At Reasonable Price ou Croissance à prix raisonnable, cherche à trouver un juste milieu entre les deux, à dénicher des valeurs de croissance certes, mais pas à n’importe quel prix.

- Ex. de valeur : Bilendi, SII, Delta Plus Group … Typiquement, leur PER se situe entre 10x et 20x.

Finissons par une citation de Warren Buffet : « Mieux vaut acheter une entreprise extraordinaire à un prix ordinaire qu’une entreprise ordinaire à un prix extraordinaire. »

Valeurs citées dans l'article | Varia. | Dernier | Var. 1janv | ||

| ALD  | 0.00% | 10.7 | -9.36% | |

| AUBAY | -0.42% | 47.6 | -23.96% | |

| BASTIDE LE CONFORT MÉDICAL | -1.46% | 37 | -17.78% | |

| BILENDI | 0.00% | 20 | -7.83% | |

| BNP PARIBAS | 1.68% | 52.54 | -13.54% | |

| CAC MID 60 | -1.83% | 13399.08 | -12.71% | |

| CGG | -1.68% | 0.598 | -6.03% | |

| DELTA PLUS GROUP | 0.13% | 76.1 | -19.04% | |

| ENTERSOFT S.A. | 1.56% | 3.9 | -29.09% | |

| EQUASENS | -2.82% | 72.3 | -23.09% | |

| ESKER | -2.38% | 151.5 | -58.09% | |

| FRANCE CAC SMALL | -1.61% | 11634.49 | -21.68% | |

| GRAINES VOLTZ S.A. | 0.27% | 75 | -50.98% | |

| GROUPE SFPI | 0.23% | 2.14 | -39.20% | |

| HERIGE | -2.03% | 33.8 | -25.71% | |

| HEXAOM | 1.41% | 18 | -51.35% | |

| INFOTEL | -0.37% | 54.4 | -3.20% | |

| JACQUET METALS | -0.88% | 15.8 | -24.76% | |

| KALRAY | -1.40% | 16.88 | -46.75% | |

| LAGARDÈRE S.A. | -5.99% | 18.82 | -22.81% | |

| LECTRA | -1.17% | 33.8 | -19.52% | |

| LINEDATA SERVICES | 2.41% | 46.8 | 20.00% | |

| LUMIBIRD | 0.13% | 15.7 | -34.72% | |

| MANITOU GROUP | 1.78% | 22.85 | -17.06% | |

| MANUTAN INTERNATIONAL | 0.00% | 103 | 43.45% | |

| MARR S.P.A. | 0.18% | 11.22 | -40.63% | |

| MARRIOTT INTERNATIONAL, INC. | -1.04% | 153.79 | -5.95% | |

| MERSEN | -0.94% | 36.75 | -0.41% | |

| NEURONES | -0.27% | 37.25 | -1.97% | |

| NRJ GROUP | 0.95% | 6.38 | 13.52% | |

| OENEO | 0.35% | 14.35 | 4.44% | |

| ORPEA | -1.24% | 6.06 | -93.12% | |

| PRECIA | 1.33% | 30.4 | -18.93% | |

| QUADIENT S.A. | -0.30% | 13.37 | -30.15% | |

| ROBERTET | 0.00% | 838 | -14.05% | |

| SAMSE | 2.14% | 191 | -7.28% | |

| SERGEFERRARI GROUP | -1.31% | 10.54 | -15.54% | |

| SES S.A. | 0.89% | 6.572 | -5.74% | |

| SES-IMAGOTAG | -0.16% | 124.8 | 65.96% | |

| SII | 2.14% | 45.35 | -5.91% | |

| SOITEC | -1.38% | 161.05 | -25.16% | |

| SOMFY SA | 0.00% | 143.6 | -18.50% | |

| SOPRA STERIA GROUP | -1.35% | 139.2 | -11.62% | |

| STMICROELECTRONICS N.V. | -1.33% | 34.94 | -19.44% | |

| TARKETT | 0.00% | 12.16 | -37.64% | |

| TFF GROUP | 2.63% | 39 | 39.29% | |

| TRIGANO | 0.24% | 123.3 | -27.89% | |

| VIRBAC | -3.53% | 232 | -45.35% | |

| WENDEL | -2.10% | 86.1 | -18.31% |