SMALL&MIDCAPS.......🌝.

Small & Midcaps : les derniers choix des stars de la gestion

Chaque mois, nous épluchons les rapports mensuels d’activité des fonds (OPC) investis dans les petites valeurs et vous résumons sous forme de tableau synthétique les derniers choix des meilleurs gérants. L’objectif : vous aider à mieux les sélectionner, mieux comprendre leurs performances, et vous permettre de suivre facilement les dernières décisions des meilleurs « stock-picker » français. Et pourquoi pas de vous en inspirer dans vos propres choix de valeurs.

Le contexte : à bout de souffle ?

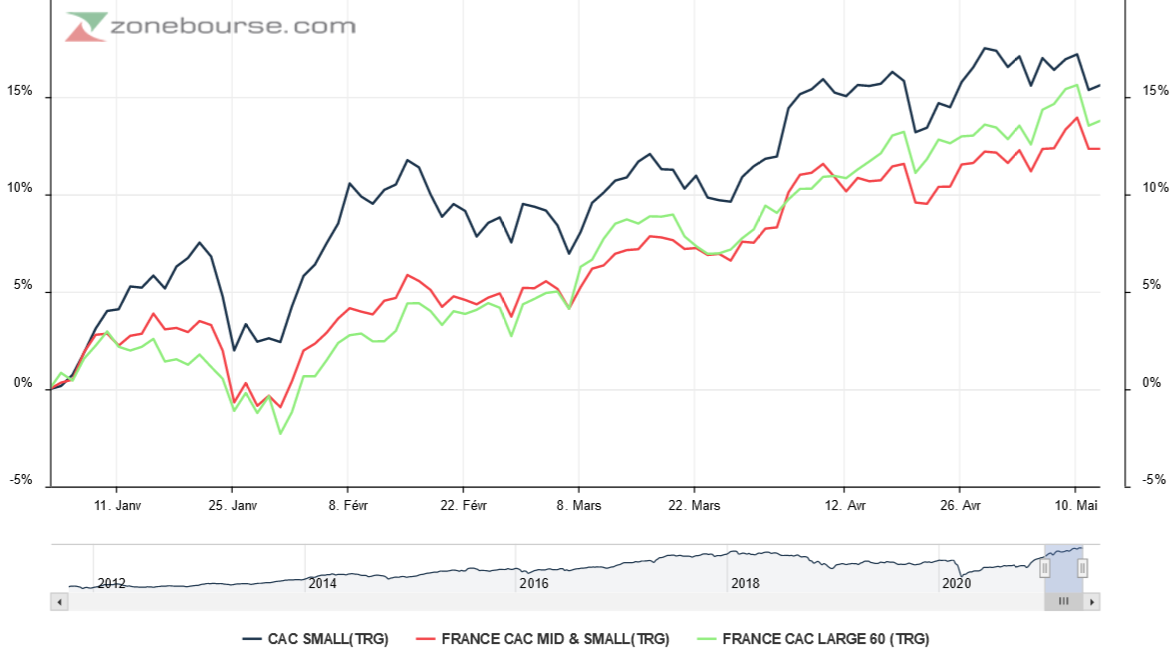

Les bonne surprises micro et macroéconomiques ainsi que l’accalmie sur les taux longs ont permis aux petites valeurs européennes de pousser la performance de ce début 2021 un peu plus loin avec un indice MSCI EMU Small en hausse de +3.19%. Même phénomène en France (CAC Small +2.9%) avec cependant une sous performance par rapport au CAC 40 (+3.6%).

Les titres croissance étaient de nouveau recherchés en avril, notamment les valeurs technologiques. Une tendance qui a du mal à se prolonger en ce début de mois de mai : les « valeurs covid » et les dossiers de qualité qui ont le mieux traversé la crise peinent à réaliser de nouveaux plus hauts en Bourse, quelle que soit la qualité de leur publication.

Des petites valeurs moins dynamiques que les grandes depuis quelques semaines

Dans leurs commentaires d’activité, les sociétés sont nombreuses à évoquer la hausse des prix des matières premières et logistiques, les pénuries de composants électroniques qui provoquent des goulots d’étranglement au niveau de la production ou du transport.

Sur le marché primaire, les introductions en Bourse et les opérations financières (levées de fonds, offres publiques) sont nombreuses.

Evolution des indices actions par taille de capitalisation depuis 1 an : les petites ont mieux rebondi à partir de novembre

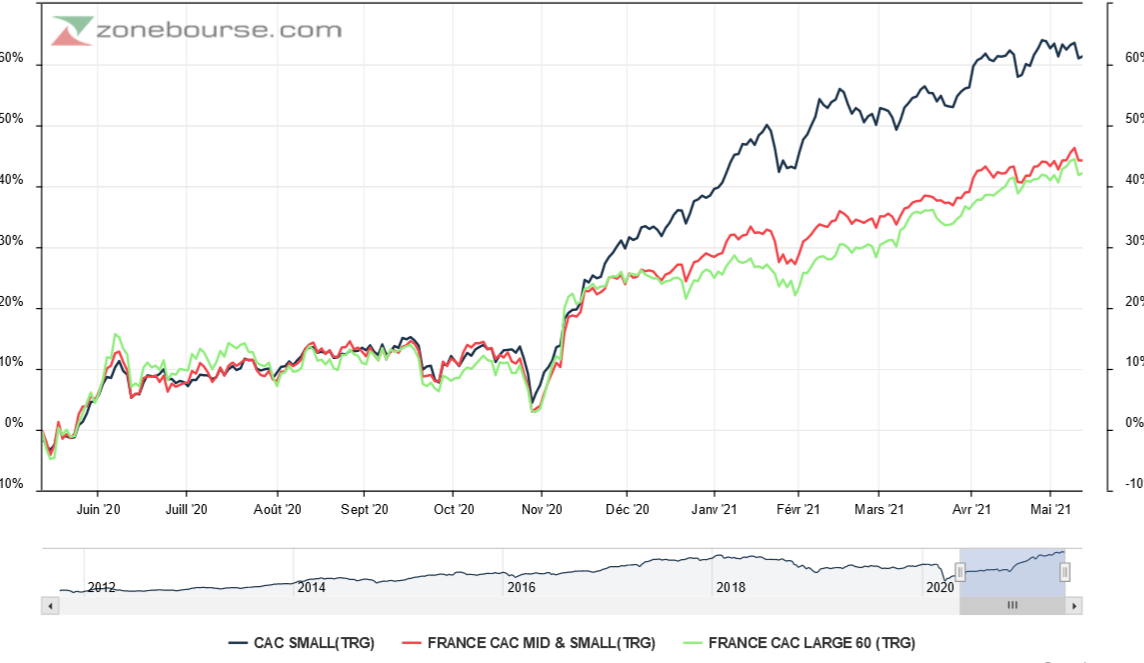

Les petites et moyennes valeurs surperforment largement sur 1 an et 10 ans. Sur 5 ans également, sauf quand on élargit à l’indice CAC 60 dividendes inclus :

Evolution des indices actions français depuis 5 ans : des progressions semblables sur 5 ans

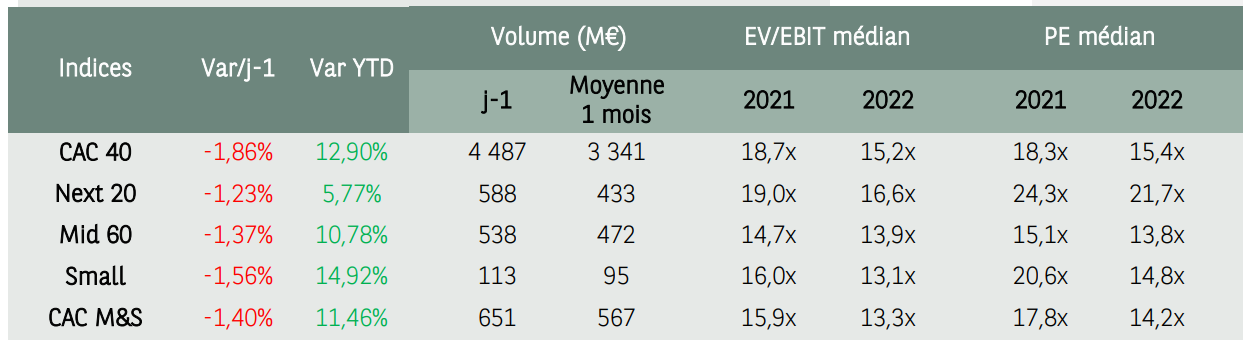

En termes de valorisations, le document ci-dessous indique que les multiples de valorisations des petites et moyennes capitalisations sont redevenus inférieurs à ceux du CAC 40, tout en restant élevés. Sur ce dernier point, Daniel Dourmap, gérant de DNCA Actions Euro PME observe que « la hausse des taux longs nous semble plutôt une bonne nouvelle, car il était anormal d’avoir des taux négatifs, cela nuisait à la hiérarchie du risque. Tant que les taux à 10 ans sont inférieurs à 2%, la valorisation des sociétés de croissance n’est pas à risque. »

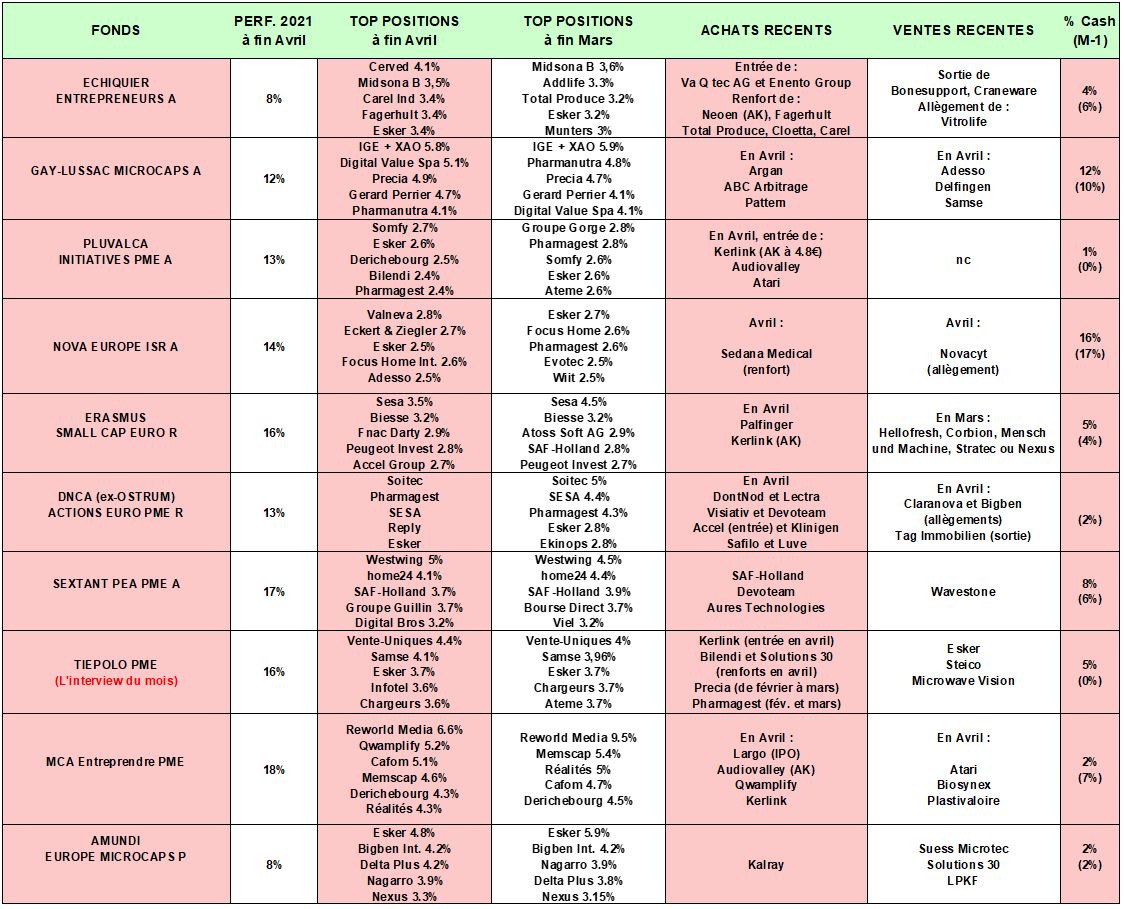

Revue des meilleurs fonds Small Caps à la fin du mois dernier :

Source : Quantalys, reporting mensuel des sociétés de gestion (Cliquer pour agrandir)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons :

- La performance moyenne annuelle des fonds sur 5 ans converge, les fonds croissance étant rattrapés par les fonds faisant plus attention aux ratios de valorisation à court terme.

- La performance moyenne des fonds de la sélection en 2021 (+13.5%) est en ligne avec celle des indices européens de petites et moyennes valeurs. A noter que ces fonds prennent rarement position sur les bio et medtech du fait du manque de chiffre d’affaires et de profits dégagés par ce type de société.

- Technologies de l’information, Industries et Santé constituent les secteurs les mieux représentés dans les tous meilleurs fonds. A noter la montée en puissance des secteur Consommation Discrétionnaire et Consommation de Base/cyclique.

- Les taux d’investissement restent stables et très élevés.

De façon plus particulière, nous notons que :

- Chez Erasmus Small Cap Euro, le spécialiste allemand du e-commerce d’ameublement Westwing (+21%), "avait été injustement sanctionné par les investisseurs et progresse fortement suite à une excellente publication". Biosynex (+22%) "a bénéficié de son offre d’autotest Covid 19, finalement autorisés en France et qui devraient bénéficier d’une demande forte dans les prochains mois ». En face, la value a souffert. « Nexans (-9.5%) ou Reno de Medici (-8%) en sont de bons exemples. A noter pour Reno de Medici, spécialiste européen de production de carton recyclé, la publication en fin de mois a fait état de marges en recul, la hausse des prix des matières premières n’ayant pas été immédiatement répercutée aux clients finaux ». Deux achats à noter : Palfinger, le spécialiste autrichien des bras articulés, "qui va bénéficier d’un marché de la construction en pleine expansion dans les prochains trimestres". Et une participation à l’augmentation de capital de Kerlink "qui voit son carnet de commande exploser suite à un regain d’intérêt pour la technologie de réseau Lorawan, utilisée pour faire communiquer les objets connectés".

- Chez DNCA Euro PME, avril fut un mois performant (+5.9%) et actif en arbitrages de positions. En France, a noter des achats sur Don't Nod ("bon niveau des lancements de jeux"), sur Voltalia, Devoteam, Visiativ ou encore Lectra sont recensés. Allégements en revanche sur Claranova et BigBen ("nous préférons la filiale Nacon"). En Allemagne, le fonds a renforcé M1 Kliniken, qui bénéficie de la reprise de la chirurgie esthétique et vendu Tag Immobilien (peu de visibilité sur les loyers). Au Pays Bas, le fonds a constitué « une nouvelle position sur Acell, société spécialisée dans le vélo qui connait un essor important". Enfin en Italie, "nous avons complété la ligne en Safilo et sur Lu-Ve (marché porteur des échangeurs de chaleur)".

- L’équipe de Gay-Lussac Microcaps (ex-Raymond James Microcaps) a renforcé "plusieurs valeurs à forte conviction : Argan, ABC Arbitrage et Pattern. La foncière française spécialisée dans le développement et la gestion d’entrepôts logistiques, Argan, a vu son cours de bourse pâtir de la hausse des taux longs. Nous avons saisi cette opportunité pour nous renforcer dans cette valeur dont les vecteurs de croissance à long terme, notamment le e-commerce, demeurent solides. Le spécialiste des stratégies d’arbitrage sur les marchés financiers, ABC Arbitrage, a subi une correction en Bourse après une année 2020 exceptionnelle en termes de volatilité. Toutefois, nous jugeons cette baisse exagérée au vue des fondamentaux solides et d’un environnement de marché qui reste attractif à moyen terme. La reprise progressive des défilés de mode devrait également soutenir le cours du designer de mode italien, Pattern. Du côté des ventes, nous avons cédé nos titres Adesso et Delfingen, et allégé notre en ligne en Samse" pour des raisons de valorisation normalisée pour les deux premières et en lien avec le processus de gestion en budgets de risque pour Samse

- Le fonds Nova Europe ISR a souffert de la chute de Novacyt : -37,6% sur avril. Le spécialiste franco-britannique des tests de diagnostic a averti le marché que ses résultats 2020 devraient être inférieurs aux prévisions données en janvier 2021 suite à un différend avec le département de la santé britannique qui représente près de 50% des revenus du groupe. "Nous avons décidé de réduire notre exposition à Novacyt dans l'attente de la résolution de son conflit avec son principal client, comme vu plus haut. Dans le même temps, nous avons renforcé notre position sur la société suédoise Sedana Medical dont les produits de sédation devraient obtenir les autorisations de mise sur le marché européen en 2021".

- Le fonds Pluvalca Initiatives PME a initié trois nouvelles lignes :

- "Audiovalley, à travers une augmentation de capital, ayant pour objectif de soutenir le développement de leur seconde activité Jamendo alors que la première activité TargetSpot devrait bénéficier en 2021 d’une reprise des investissements publicitaires post-crise sanitaire et du mouvement déjà entamé vers la radio digitale/podcasts.

- Kerlink, via une augmentation de capital, qui devrait à nouveau profiter d’un regain du marché de l’IoT dans les années à venir ; le groupe malgré des difficultés ces dernières années, a maintenu un niveau de qualité de ses produits lui permettant de rester attractif sur ce marché.

- Atari, dont la valorisation ne reflète pas la valeur réelle de la partie cryptomonnaie."

- Retrouvez ici notre entretien avec Xavier Milvaux, le gérant de Tiepolo PME, qui nous parle du contexte actuel et de ses choix.

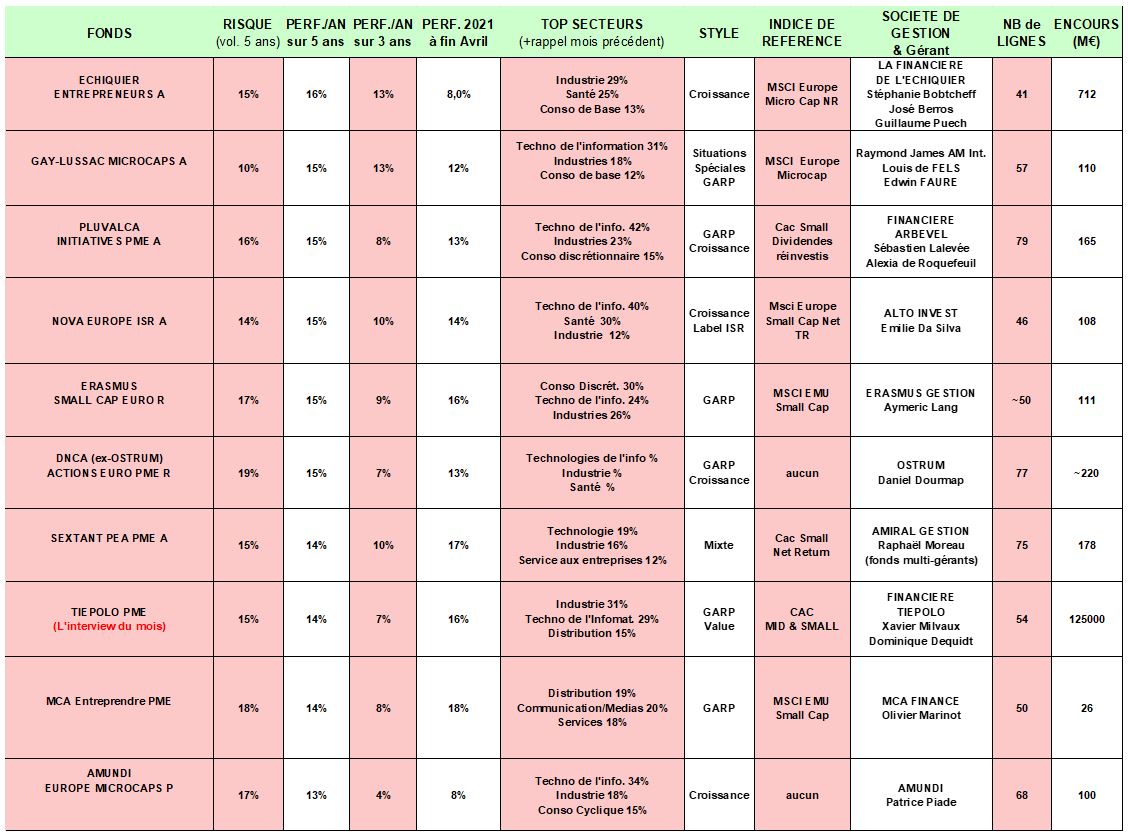

Pour terminer, voici quelques informations complémentaires sur la dizaine de fonds de petites valeurs sélectionnés.

Source : Quantalys (Cliquer pour agrandir)

Les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions) et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds).

On y remarque que le style de gestion « croissance » ou « growth » domine largement la sélection et que le nombre de titres en portefeuille varie facilement du simple (40 valeurs) au double (80 valeurs).

GLOSSAIRE : LES STYLES DE GESTION

Le style de Gestion "Croissance" ou "Growth" privilégie les valeurs de croissance. Ces valeurs sont choisies pour leur fort potentiel de développement, en mettant au second plan leur valorisation boursière au regard du chiffre d’affaires et des résultats actuellement réalisés. Ces sociétés sont en effet souvent populaires et chères car leurs perspectives sont élevées et leur valorisation anticipe une poursuite de la croissance des bénéfices. Les plus belles valeurs de croissance sauront croitre par-delà les cycles et prendre régulièrement des parts de marché par croissance organique ou externe.

Secteurs surreprésentés : la technologie, la santé. Ex. de valeur de croissance : Eurofins, Orpéa, Esker, Solutions 30…Typiquement, leur PER dépasse les 20x.

Le style de Gestion "Valeur" ou "Value" privilégie les valeurs décotées, mal valorisées, et souvent mal-aimées. Les gérants se focalisent alors sur les chiffres publiés, plus rassurants que des prévisionnels incertains par nature. Les valeurs de croissance sauront croitre par-delà les cycles et prendre des parts de marché par croissance organique ou externe.

Secteurs surreprésentés : les valeurs cycliques, l’automobile, les bancaires, la construction. Ex. de valeur : Quadient, Hexaôm, Plastiques du Val-de-Loire, ALD, NRJ Group… Typiquement, leur PER est inférieur à 10x.

Le style de Gestion "GARP" ou Growth At Reasonable Price ou Croissance à prix raisonnable, cherche à trouver un juste milieu entre les deux, à dénicher des valeurs de croissance certes, mais pas à n’importe quel prix.

Ex. de valeur : Alten, Delta Plus, Oeneo, Vétoquinol … Typiquement, leur PER se situe entre 10x et 20x.

Finissons par une citation de Warren Buffet : "Mieux vaut acheter une entreprise extraordinaire à un prix ordinaire qu’une entreprise ordinaire à un prix extraordinaire."

Commentaires