Le contexte : les « large » prennent le large

L’indice MSCI Europe Micro Cap TR a progressé de 1% seulement en octobre. La progression fut supérieure en France avec des indices small & mid caps en hausse de 2% à 3% et encore meilleure pour les large caps en France et en Europe, les grands indices affichant près de 5% de hausse mensuelle.

La vague de résultats et l’accalmie sur les taux d’intérêt ont favorisé la reprise et même l’accélération à la hausse des marchés d’actions. La hausse des valeurs du luxe, de l’énergie et des valeurs bancaires a profité aux grosses capitalisations dans leur ensemble. Au sein des capitalisations plus modestes, les valeurs de croissance s’en sortent mieux également. De sorte que la catégorie small value profite de l’euphorie dans une bien moindre mesure.

Mais l’année n’est pas terminée et quoique les dirigeants restent prudents sur les perspectives et l’évolution des marges compte tenu des tensions inflationnistes et aux contraintes d’approvisionnement, on sent que la demande est forte et résiliente, permettant de répercuter les hausses de coûts et de préserver les marges.

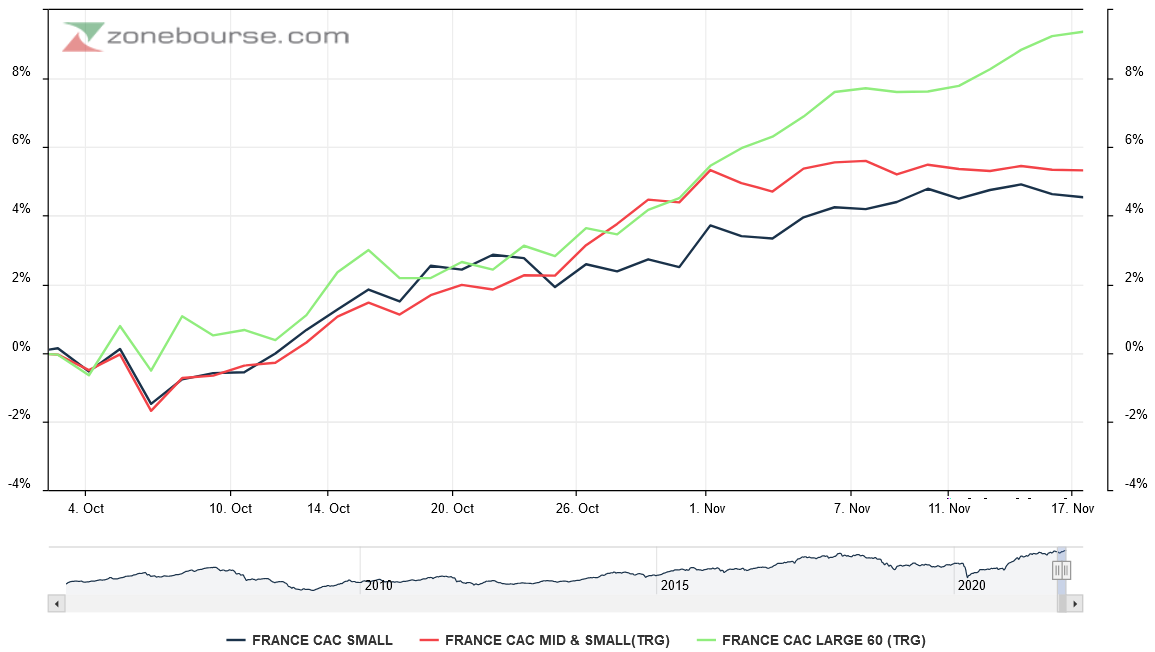

Evolution, dividendes capitalisés, des indices actions français par taille de capitalisation depuis le 30 septembre : des petites valeurs à la peine

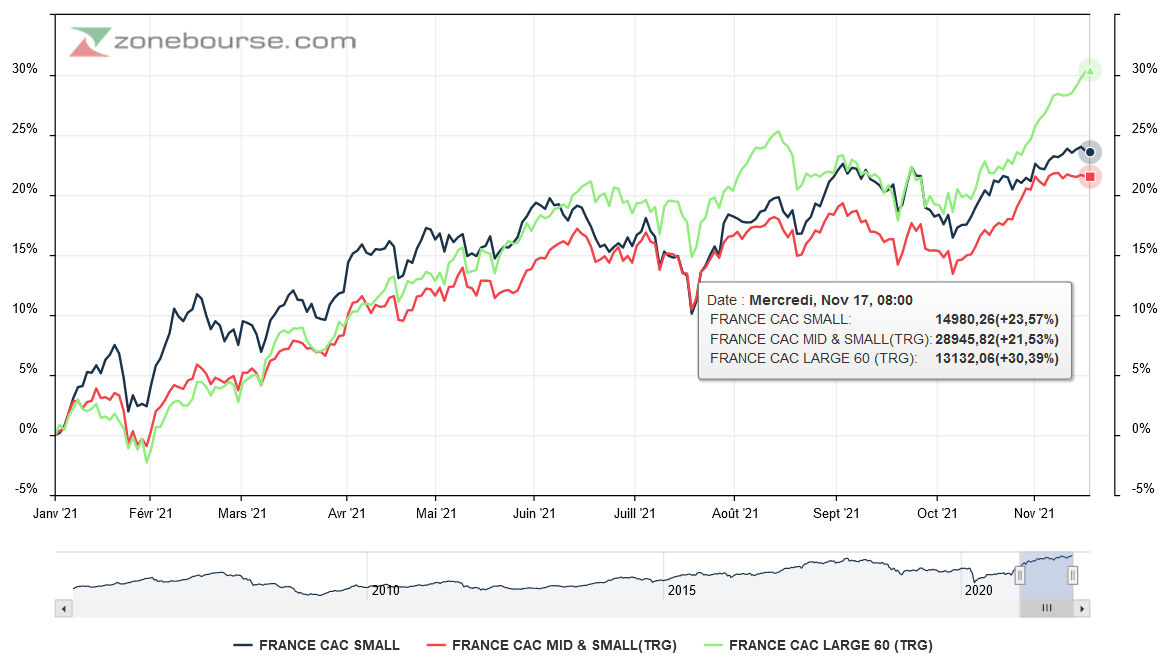

Evolution, dividendes capitalisés, des indices actions français par taille de capitalisation en 2021 : les grandes valeurs surperforment

A noter que sur 5 ans, quand l’on intègre les dividendes, les grandes capitalisations françaises (indice CAC LARGE 60 TRG) battent les indices de petites (CAC SMALL TRG) et moyennes (CAC MID 60 TRG) valeurs.

Evolution, dividendes inclus, des indices actions par taille de capitalisation depuis 5 ans : les grandes l’emportent

En termes de valorisations, le document ci-dessous indique que les multiples de valorisations sont élevés sur 2021, dans la perspective de hausses bénéficiaires encore conséquentes en 2022.

Source : Portzamparc le 18/10/21

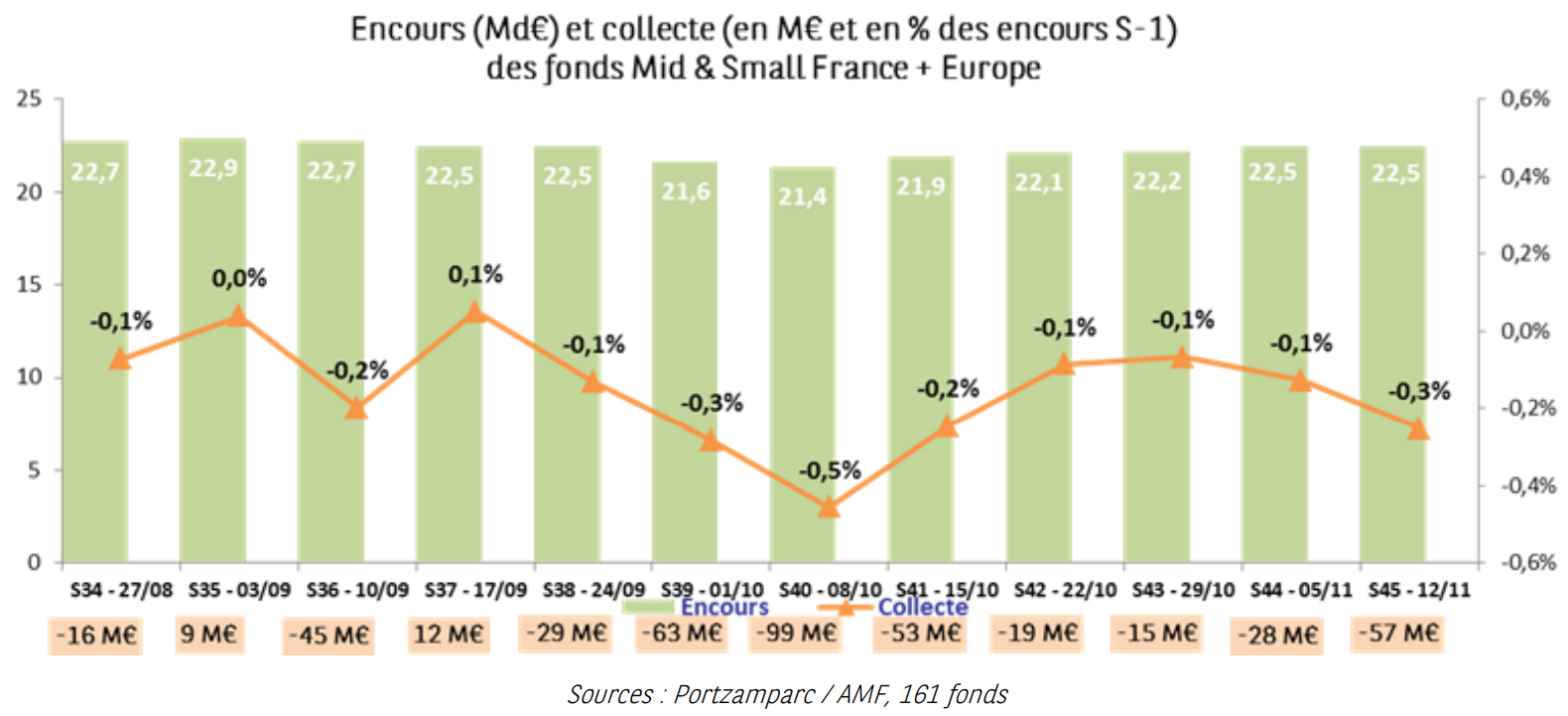

Concernant l’évolution des encours des fonds liés à la collecte/décollecte, les données fournies par Portzamparc confirment une légère décollecte sur le compartiment des petites valeurs. Conjugué à la publication des résultats semestriels, le stock-picking joue à plein. Y compris au niveau du marché primaire alors que les IPO ont repris depuis la rentrée.

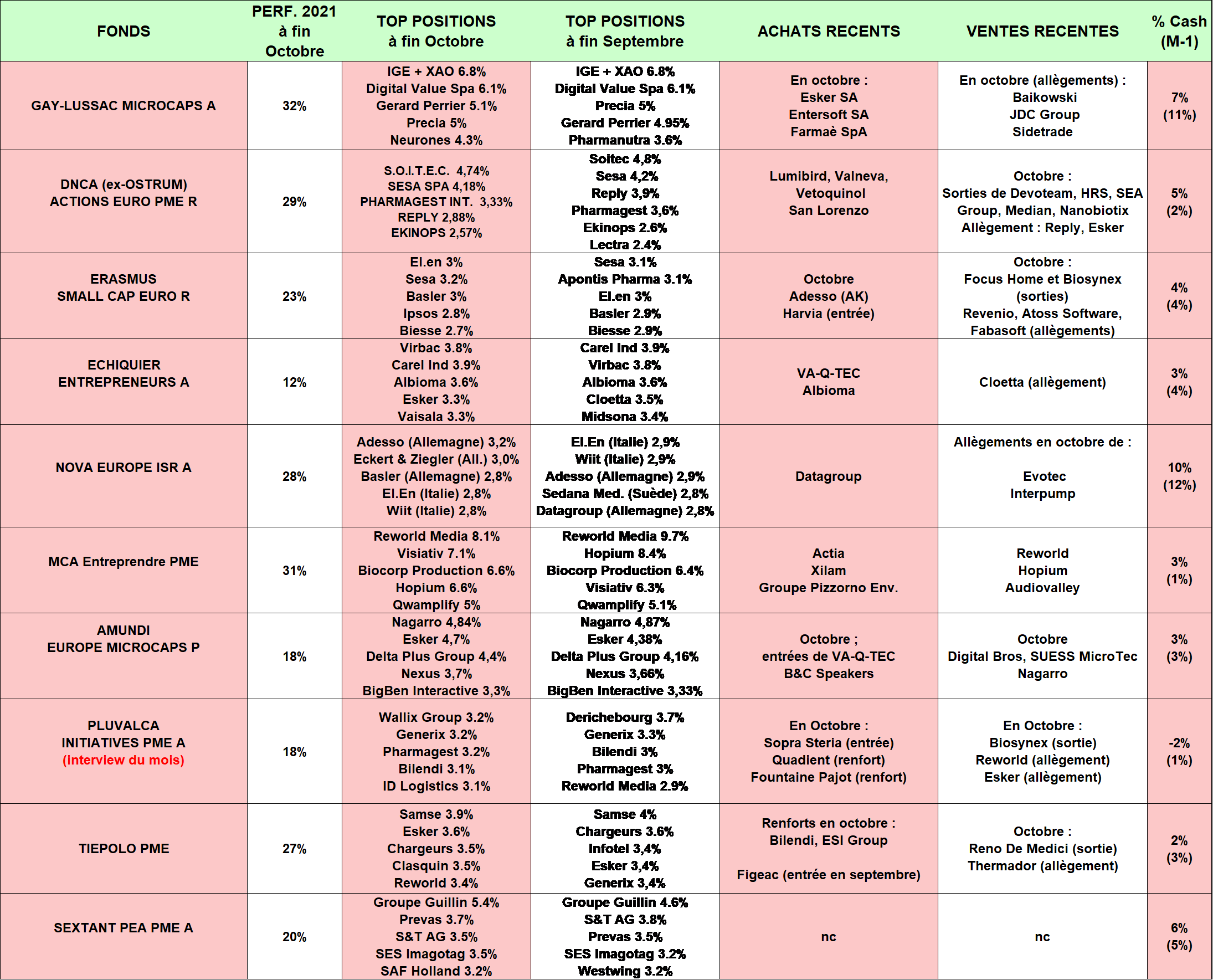

Revue des meilleurs fonds Small Caps à la fin du mois dernier

(Source : Quantalys, rapport mensuel des sociétés de gestion)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons que :

- La performance moyenne des fonds de la sélection en 2021 (+19%) est légèrement inférieure aux indices small cap de référence.

- Technologies de l’information, Industries et Santé constituent les secteurs les mieux représentés dans les tous meilleurs fonds, ce qui est peu étonnant compte tenu de leur attrait pour les valeurs de croissance qui surperforment largement sur 5 ans.

- Les taux d’investissement sont stables dans l’ensemble ainsi que les encours.

De façon plus particulière, nous notons que :

- Les gérants de Gay-Lussac Microcaps (ce fonds pointe à +32% en 2021 et est le meilleur performeur sur 5 ans) a effectué en octobre « plusieurs mouvements en amont de la période de résultats trimestriels et pris des profits suite à de belles publications sur certaines valeurs plus cycliques comme Baikowski que nous avons allégé après l’annonce des résultats et l’important rallye boursier qui s’en est suivi. Nous avons également réduit nos lignes en JDC Group et Sidetrade dans le respect de notre processus de contrôle des budgets de risque après une belle performance de ces valeurs. Notre conviction sur le potentiel de ces deux sociétés reste toutefois inchangée.

Du côté des renforcements, nous avons augmenté nos pondérations en Esker, Entersoft et Farmaè. Esker, le spécialiste des solutions cloud et d’automatisation de processus administratifs, a publié de solides prises de commandes tout en relevant ses prévisions pour 2021. Entersoft, le fournisseur grec de logiciels de comptabilité, a affiché une fois de plus un fort rythme de croissance organique sur un marché encore très immature tout en donnant plus de visibilité sur la pénétration du segment de la gestion de ressources humaines. Enfin, Farmaè SpA, le détaillant en ligne italien de produits en vente libre (OTC) et cosmétiques, a affiché un taux de conversion record malgré une base de comparaison difficile, témoignant de la qualité du service et de la fidélisation clients. Le groupe a également souligné une volonté de croissance externe future en dehors du pays ».

- Echiquier Entrepreneurs sous performe de nouveau en octobre, « impacté par quelques publications de résultats trimestriels inférieures aux attentes, en raison notamment du contexte de hausse des coûts de matières premières et logistiques qui pénalisent nos valeurs industrielles (à l’image de Munters, Fagerhult ou Aluflexpack). Le principal contributeur à la performance a été Vaisala, qui figure aujourd’hui parmi les principales convictions du fonds. Cette société finlandaise, spécialiste historique des équipements météorologiques, connaît une nette accélération de sa dynamique de croissance grâce au déploiement de sa gamme d’instruments de mesure environnementale vers les marchés de la santé, de l’énergie ou de l’alimentaire… La qualité des produits permet à la société de dégager des marges opérationnelles élevées supérieures à 20 % sur ces activités. Nous pensons que Vaisala dispose également de relais de croissance significatifs dans la commercialisation de plateformes de données météorologiques (qui seront notamment indispensables au fonctionnement de véhicules autonomes) et via le déploiement de ses solutions de mesures du vent pour l’industrie éolienne » ont commenté les gérants.

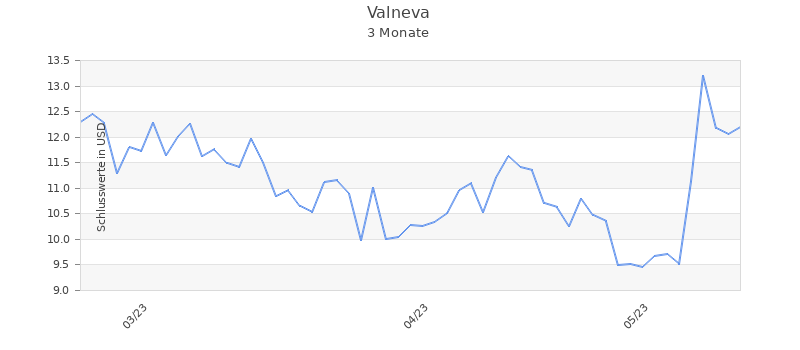

- Les gérants de DNCA Actions Euro PME estiment que « les politiques monétaires vont devenir moins accommodantes » et que l’ «on s'en doutait, mais le resserrement sera très progressif ; nous continuons à penser que la hausse de l'inflation est transitoire et que les taux longs ne monteront pas beaucoup. Ce contexte reste favorable aux valeurs de croissance. Les difficultés actuelles (approvisionnement compliqué, coûts en hausse, difficulté d'augmenter les prix de vente) vont permettre de trier les sociétés qui sont réellement de qualité : elles contrôlent bien leur chaîne d'approvisionnement, elles ont le pouvoir de monter leurs prix. C'est celles que nous sélectionnons depuis des années. Moins de croissance économique ne signifie pas récession, donc il nous semble trop tôt pour vendre les valeurs industrielles ; les petites capitalisations devraient par conséquent retrouver de l'élan face aux larges capitalisations » conclue le reporting de ce fonds qui s’est récemment renforcé sur Lumibird, Valneva, Vetoquinol, et San Lorenzo.

- Le fonds Amundi Europe Microcaps signe son retour dans la sélection. Peu enclin à entrer et sortir de nouvelles positions, ce fonds a pourtant initié deux nouvelles lignes. La première sur B&C Speakers qui fabrique des haut-parleurs professionnels haut de gamme et équipe notamment des salles de concert et qui « devrait donc bénéficier de la réouverture des économies ». La seconde sur « va-Qtec qui fournit divers produits et solutions dans le domaine de l'isolation thermique haute performance utilisés pour conserver et transporter au froid des produits pharmaceutiques (dont les vaccins Covid-19) ou pour l’isolation des conduits et des bâtiments. Le groupe a d'ailleurs développé des partenariats pour soutenir ces deux derniers marchés. »

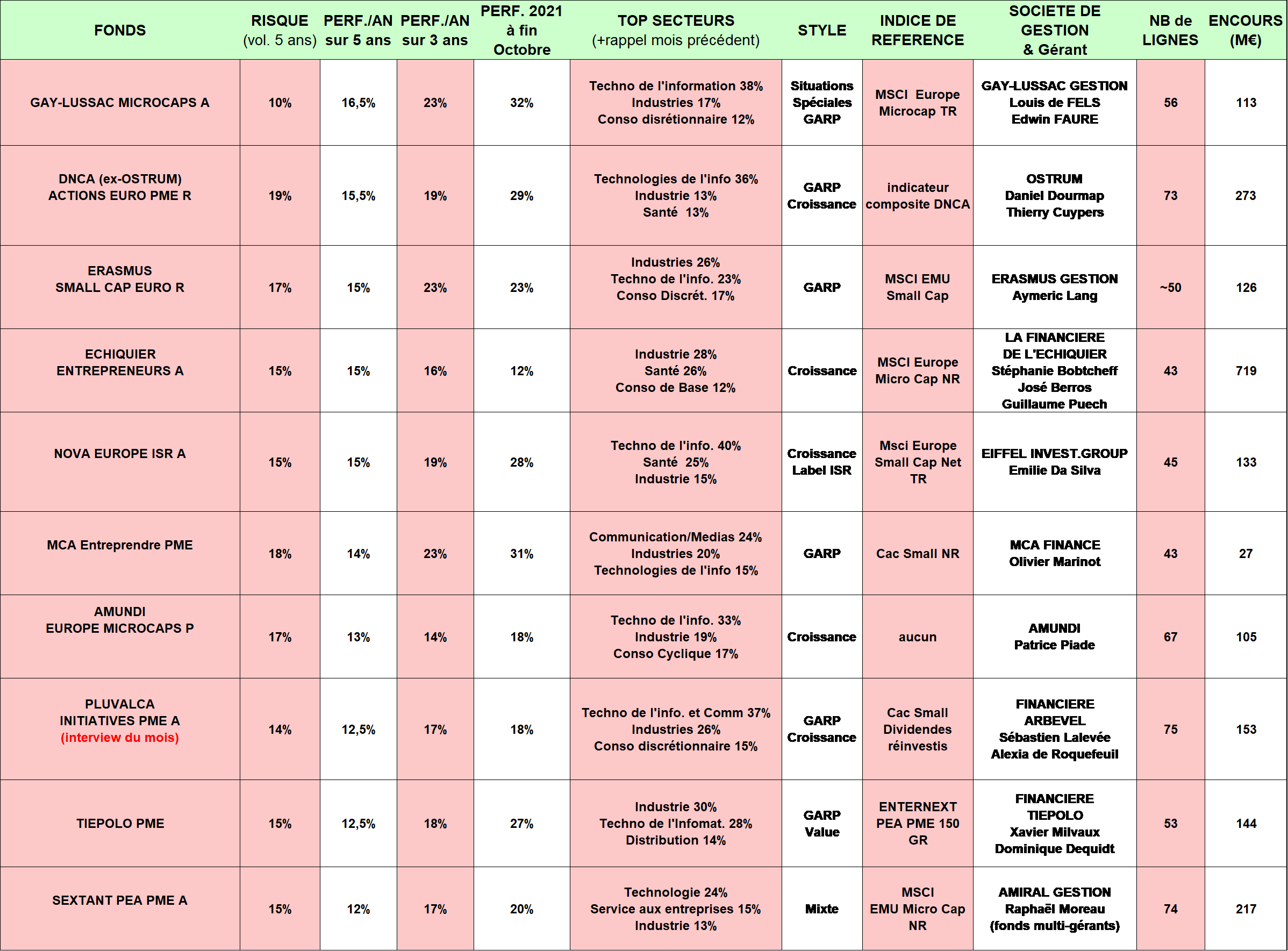

Pour terminer, voici quelques informations complémentaires sur la dizaine de fonds de petites valeurs sélectionnés :

(Source : Quantalys, rapport mensuel des sociétés de gestion)

Les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions) et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds).

On y remarque que le style de gestion « croissance » ou « growth » domine largement la sélection et que le nombre de titres en portefeuille varie facilement du simple (40 valeurs) au double (80 valeurs).

GLOSSAIRE : LES STYLES DE GESTION

Le style de Gestion « Croissance » ou « Growth » privilégie les valeurs de croissance. Ces valeurs sont choisies pour leur fort potentiel de développement, en mettant au second plan leur valorisation boursière au regard du chiffre d’affaires et des résultats actuellement réalisés. Ces sociétés sont en effet souvent populaires et chères car leurs perspectives sont élevées et leur valorisation anticipe une poursuite de la croissance des bénéfices. Les plus belles valeurs de croissance sauront croitre par-delà les cycles et prendre régulièrement des parts de marché par croissance organique ou externe.

Secteurs surreprésentés : la technologie, la santé. Ex. de valeur de croissance : Virbac, Orpea, Esker, Pharmagest …Typiquement, leur PER dépasse les 20 voire 50x.

Le style de Gestion « Valeur » ou « Value » privilégie les valeurs décotées, mal valorisées, et souvent mal-aimées. Les gérants se focalisent alors sur les chiffres publiés, plus rassurants que des prévisionnels incertains par nature, et sur la valeur des actifs au bilan.

Secteurs surreprésentés : les valeurs cycliques, l’automobile, les bancaires, la construction. Ex. de valeur : Quadient, Hexaôm, Plastivaloire, ALD, NRJ Group … Typiquement, leur PER est inférieur à 10x.

Le style de Gestion « GARP » ou Growth At Reasonable Price ou Croissance à prix raisonnable, cherche à trouver un juste milieu entre les deux, à dénicher des valeurs de croissance certes, mais pas à n’importe quel prix.

Ex. de valeur : SII, Trigano, Bilendi, Bonduelle … Typiquement, leur PER se situe entre 10x et 20x.

Finissons par une citation de Warren Buffet : « Mieux vaut acheter une entreprise extraordinaire à un prix ordinaire qu’une entreprise ordinaire à un prix extraordinaire. »