https://www.capital.fr/economie-politique/le-coiffeur-frank-provost-mis-en-examen-pour-blanchiment-de-fraude-fiscale-aggravee-1423698

Articles les plus consultés

-

francis 13 Version sans publicité Marchés Actualités Analyses Crypto Fonds Graphiques Technique Brokers Outils Portefe...

-

6% Hydroxyethyl Starch 130 / 0.4 in 0.9% Injection de chlorure de sodium (Voluven 500 mL freeflex flexible en plastique intraveineuse solut...

-

Top Gaining Stocks % Chg Dernier Symb Compagnie Le volume 16,22% 2.15 SRNE Sorrento Therapeut 7030 10,92% 2,64 CIE Cobalt Inte...

-

Pre Market Top Gainers prénom Dernier Chg. % Vol. Iridium 14.95 + 39.07% 0,60K Mondialisation de l'Inde. 0,4800 + 18,52% 1,80K...

-

Pre Market Top Gainers prénom Dernier Chg. % Vol. Oracle Corporation 51.30 + 10,73% 58.90K Staples Inc 9.25 + 6,81% 12,31K Delcat...

-

Citoyens_Français @citoyenneFrance 8 juin Plus Attali : « Les élus n’ont plus de pouvoir et voici votre avenir » - Effr......

-

Pre Market Top Gainers prénom Dernier Chg. % Vol. Lipocine In 5.32 + 32,34% 38.64K Enphase Energy Inc 0,938 + 17,57% 10,37K Delca...

-

Pre Market Top Gainers prénom Dernier Chg. % Vol. Delcath 0.1230 + 24,24% 196,67K Neos Therapeutics I. 10.50 +16.67% 34.36K Enpha...

-

28 juin 2017 Nom du médicament et numéro de demande Ingrédient actif Formulaire de posologie / itinéraire Soumission Compagnie ...

-

Plus fortes hausses en préouverture Nom Dernier Var.% Vol. DragonWave Inc 1,3900 +25,23% 3,55K Alibaba 139,95 +11,35% 1,40M MoSys...

jeudi 23 décembre 2021

dimanche 19 décembre 2021

VALNEVA

Valneva le monte vraiment. Ça continue comme ça lundi !

des investisseurs Verlag , 19.12.2021

Le développeur français de vaccins Valneva a fait la une des journaux cette semaine. Tout d'abord, le message selon lequel une vaccination de rappel avec le vaccin VLA2001 a déclenché une « excellente réponse immunitaire » dans une étude interne. Puis l'interview de Reuters avec le PDG Thomas Lingelbach, dans laquelle le patron a annoncé que Valneva négociait des accords de livraison avec plusieurs clients.

Valneva est également à son meilleur en bourse. Le prix a grimpé jeudi pour la première fois depuis début décembre à plus de 26 euros et a clôturé de plus de 15 pour cent au-dessus du niveau de la veille. Ce niveau a également été défendu avec succès vendredi. Cela signifie qu'une autre attaque sur la barre des 30 euros et donc sur les plus hauts historiques est à portée de main cette année.

Alors Valneva vient-elle d'entamer un nouveau rallye ? Ou est-ce que la force actuelle n'est qu'un bref éclair dans la casserole ? Quels sont les prochains objectifs du cours ? Notre toute nouvelle analyse spéciale Valneva, que vous pouvez télécharger gratuitement le quatrième week-end de l'Avent, répond à toutes ces questions. Cliquez simplement ici.

MAROILLES

Les producteurs de maroilles se rebellent contre le Nutri-Score

90 % des fromages pourraient être classés dans les deux plus basses catégories du logo informant sur la qualité nutritionnelle, mais les producteurs dénoncent un système de notation "hypocrite".

Par Xavier Martinage

Publié le

Ils sont vent debout contre la petite étiquette Nutri-Score. Eux, ce sont les producteurs de maroilles, rapporte France Bleu Nord, qui à l'image de ceux de roquefort ne comprennent pas pourquoi ils devraient être concernés. Instauré en 2017 en France afin d'offrir aux consommateurs des informations de base sur la déclaration nutritionnelle ou la liste des ingrédients, et aussi pour leur faciliter la compréhension de ces informations, le Nutri-Score est aujourd'hui sous le feu des critiques dans certaines secteurs. Car en 2022, de nombreux produits même emballés et AOP pourraient être concernés, dont le maroilles.

Le système du Nutri-Score classe les produits en cinq catégories et couleurs, de A (pour les meilleurs) à E (pour les moins bons). Comme le précise Santé publique France, le logo est attribué sur la base d'un score qui prend en compte pour 100 g ou 100 ml "la teneur en nutriments et aliments à favoriser" et "la teneur en nutriments à limiter". Or, évidemment, avec 45 % de matières grasses, le maroilles, symbole de toute une région, serait classé en D.

Advertisement

>> A lire aussi - Le Nutri-Score débarque sur les produits McDo

Pas de publicité pour les produits classés en D et E

Sur France Bleu, le producteur David Durenes fustige une "hérésie" alors que lui et ses collègues s'attachent à respecter un cahier des charges très strict et produisent des fromages "de haute qualité". Le président du syndicat des producteurs, lui-même fabricant de maroilles", parle "d'hypocrisie de ce système de notation" qui ne prend pas en compte par exemple les "additifs et autres édulcorants". S'il sait que les fans de maroilles ne seront pas rebutés outre-mesure, en revanche, il est inquiet pour le futur.

"Les futures générations, qui vont faire de plus en plus attention, à force, je pense que ce ne sera pas bénéfique pour nous", lance David Duresnes. Il redoute que les consommateurs, confrontés à un Nutri-Score D, ne prennent pas le produit en rayon. Les producteurs rappellent qu'en plus du petit logo, tous les produits classés en D ou E n'auront pas le droit de faire de publicité. Un combat qui est mené aussi par les producteurs de roquefort. En octobre dernier, l'appellation dénonçait une "approche punitive" et réclame une exemption pour le célèbre fromage de brebis de l'Aveyron, au nom de la tradition et du respect d'un patrimoine gastronomique. Une exemption aussi demandée pour le maroilles.

samedi 18 décembre 2021

PECRESSE

France/Présidentielle : Un duel Macron-Pécresse privilégié au second tour, selon un sondage

18/12/2021 | 11:42

PARIS (Reuters) - Valérie Pécresse bénéficie d'une forte hausse des intentions de vote après sa désignation comme candidate des Républicains à l'élection présidentielle de 2022, ce qui la place en position de se qualifier au second tour face à Emmanuel Macron, selon un sondage Ipsos/Sopra Steria diffusé samedi.

La présidente de la région Ile-de-France réunit 17% des intentions de vote au premier tour dans cette enquête d'opinion, en progression de sept points par rapport au mois précédent.

L'ancienne ministre de Nicolas Sarkozy, qui est âgée de 54 ans, a dans l'intervalle été désignée candidate pour les Républicains au terme d'une primaire.

Elle reste néanmoins devancée par Emmanuel Macron, qui n'a pas encore dit s'il se présentait pour un second mandat, crédité de 24% d'intentions de vote au premier tour, en repli de 1,5 point.

Réalisée sur internet du 7 au 13 décembre auprès d'un échantillon de 10.928 personnes, l'enquête d'opinion place la candidate du Rassemblement national Marine Le Pen et l'essayiste d'extrême-droite Eric Zemmour à égalité avec 14,5% des intentions de vote, en repli de 1,5 point également.

Suivent le candidat écologiste Yannick Jadot (8,5%) à égalité avec le candidat de la France Insoumise Jean-Luc Mélenchon. La socialiste Anne Hidalgo est créditée de moins de 5% des intentions de vote à 4,5%.

(Reportage Gwénaëlle Barzic)

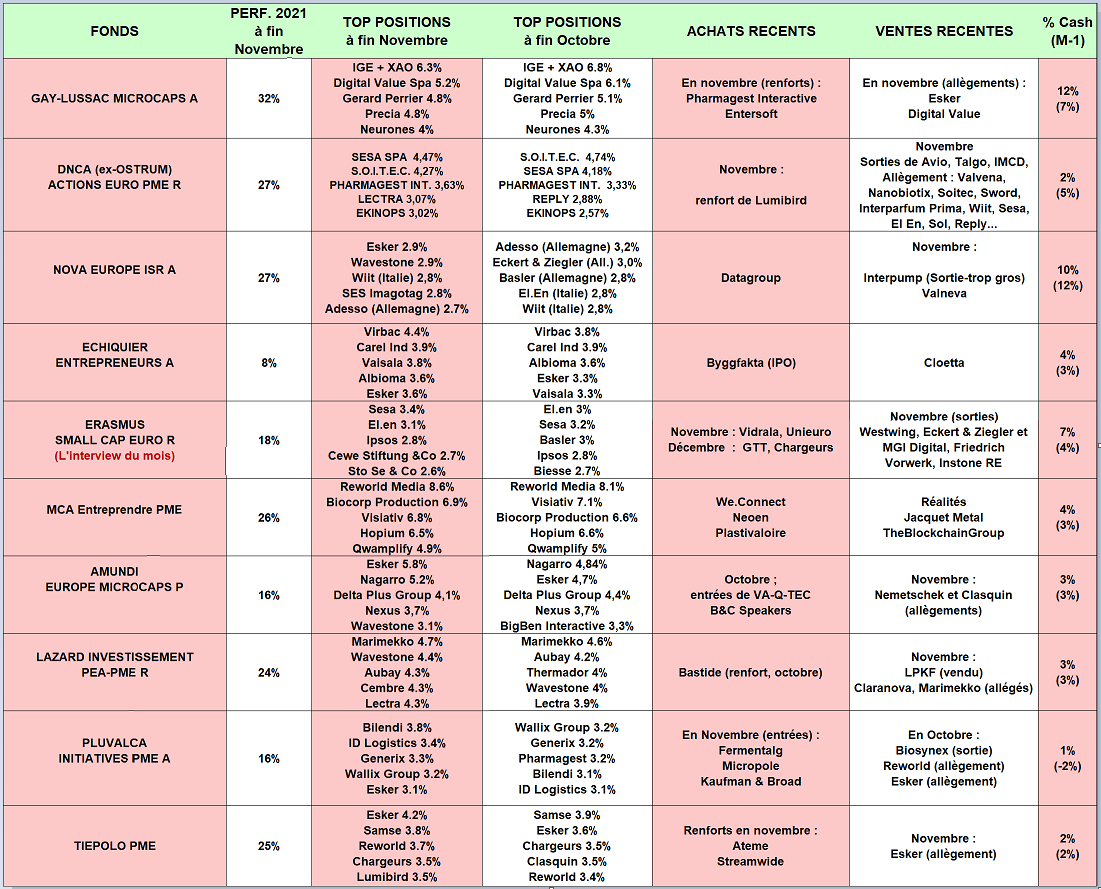

SMALL CAPS 📢

Small Caps : Les derniers choix des stars de la gestion

Chaque mois, nous épluchons les rapports mensuels d’activité des fonds (OPC) investis dans les petites valeurs et vous résumons sous forme de tableau synthétique les derniers choix des meilleurs gérants. L’objectif : vous aider à mieux les sélectionner, mieux comprendre leurs performances, et vous permettre de suivre facilement les dernières décisions des meilleurs « stock-picker » français. Et pourquoi pas de vous en inspirer dans vos propres choix de valeurs.

Le contexte : une purge bienvenue avant un rallye de fin d’année ?

Début novembre, les petites valeurs continuaient tranquillement à profiter des bons résultats trimestriels publiés, avant que la tendance s’inverse violemment avec 1/ l'anticipation de futurs resserrements monétaires dans les pays développés en raison de l'accélération de l'inflation et 2/ l'annonce d'un nouveau variant "Omicron".

Dans ce contexte, les secteurs défensifs ont mieux résisté que les secteurs cycliques, et les valeurs de croissance visible ont surperformé les valeurs "déconfinement".

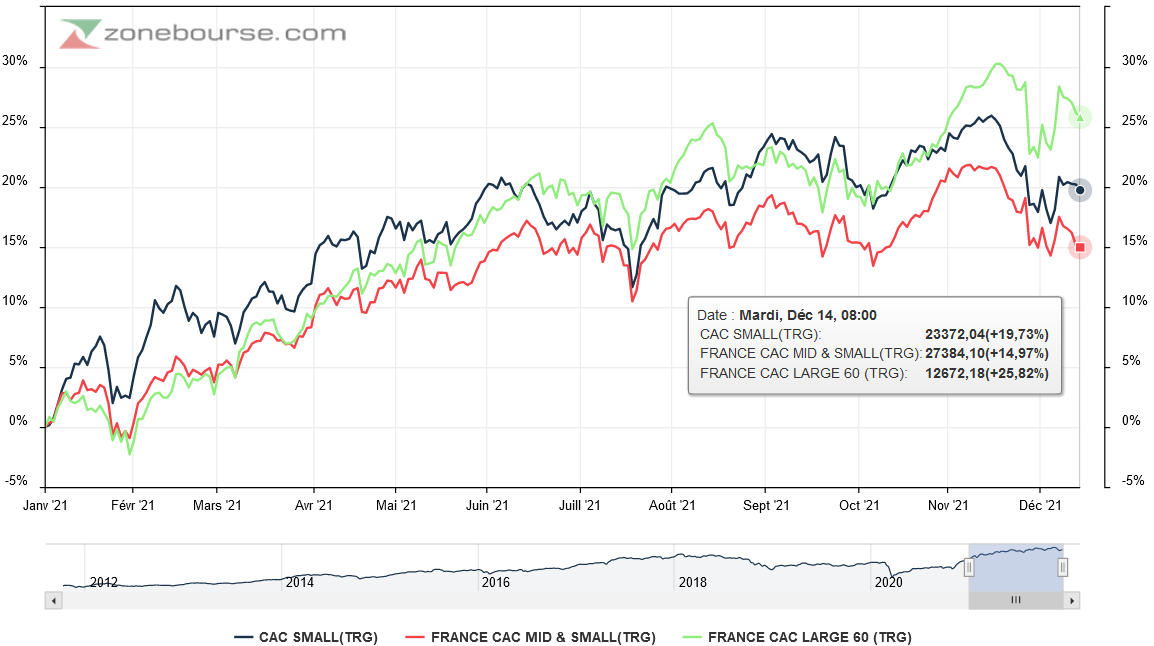

En termes de taille de capitalisation, les Small & Mid Caps ont particulièrement souffert reculant de plus de 4% pour les indices de référence français contre à peine 2% de baisse pour le CAC 40, décidément difficile à battre cette année, même face aux grands indices mondiaux.

Evolution, dividendes capitalisés, des indices actions français par taille de capitalisation sur deux mois : des petites valeurs à la peine

Evolution, dividendes capitalisés, des indices actions français par taille de capitalisation en 2021 : les grandes valeurs françaises surperforment

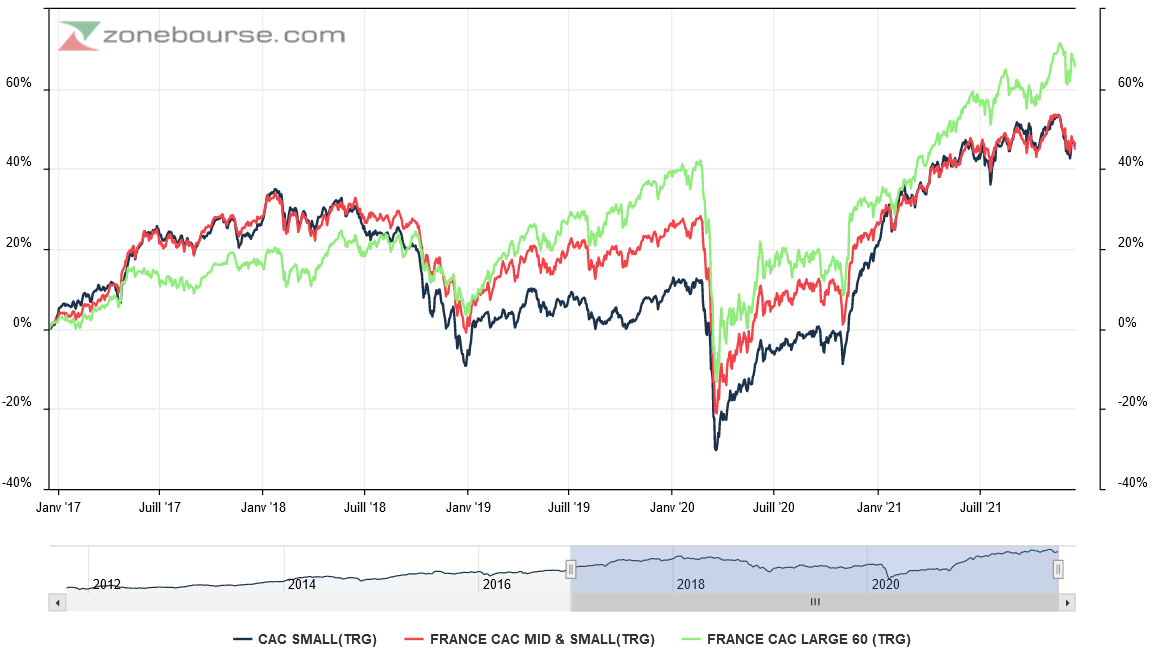

A noter que sur 5 ans, quand l’on intègre les dividendes, les grandes capitalisations françaises (indice CAC LARGE 60 TRG) battent les indices de petites (CAC SMALL TRG) et moyennes (CAC MID 60 TRG) valeurs.

Evolution, dividendes inclus, des indices actions par taille de capitalisation depuis 5 ans : les grandes l’emportent

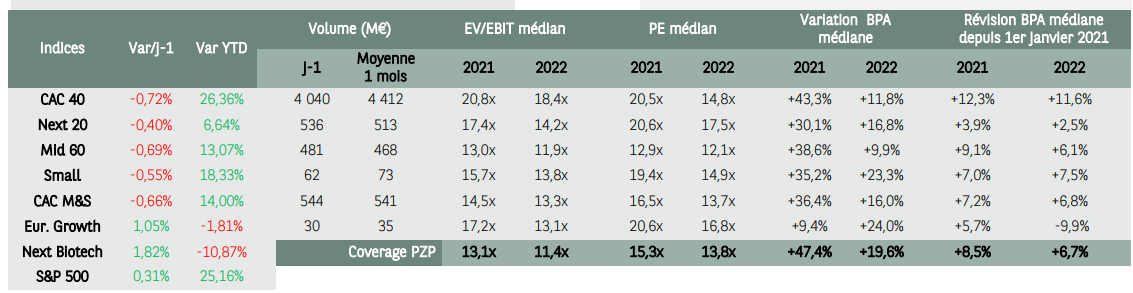

En termes de valorisations, le document ci-dessous indique que les multiples de valorisations des petites et moyennes valeurs françaises sont raisonnables sur 2022 et que le CAC 40, de plus en plus lourd en valeurs du luxe, affiche presque une prime alors qu’il affichait historiquement une décote. De plus, les perspectives de hausse bénéficiaires en 2022 sont plutôt revues à la hausse depuis quelques semaines.

Source : Portzamparc le 9/12/2021

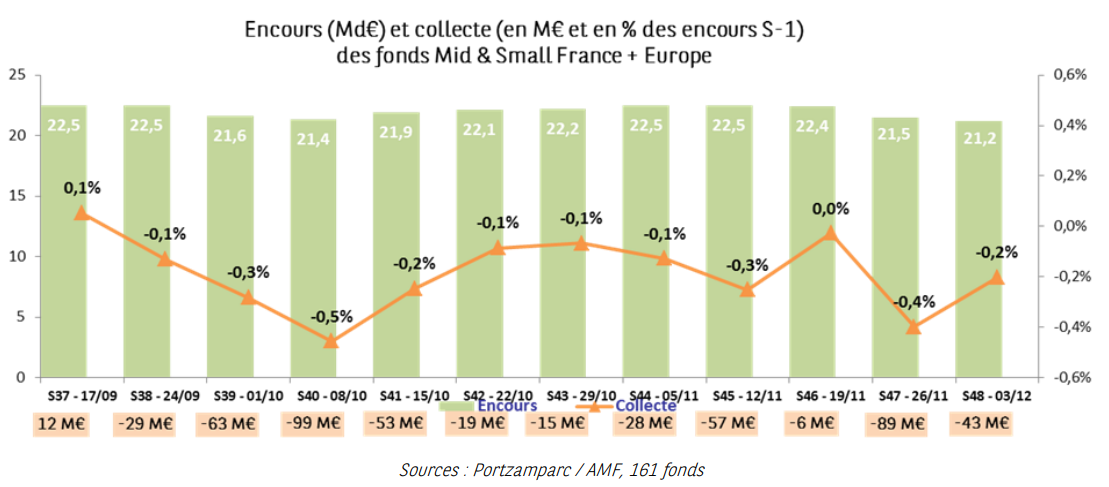

Concernant l’évolution des encours des fonds liés à la collecte/décollecte, les données fournies par Portzamparc confirment une légère décollecte sur le compartiment des petites valeurs, ce qui ne favorise pas la performance de la classe d’actifs alors que le marché primaire, caractérisé par un nombre record d’introductions en Bourse cette année, capte une partie des flux.

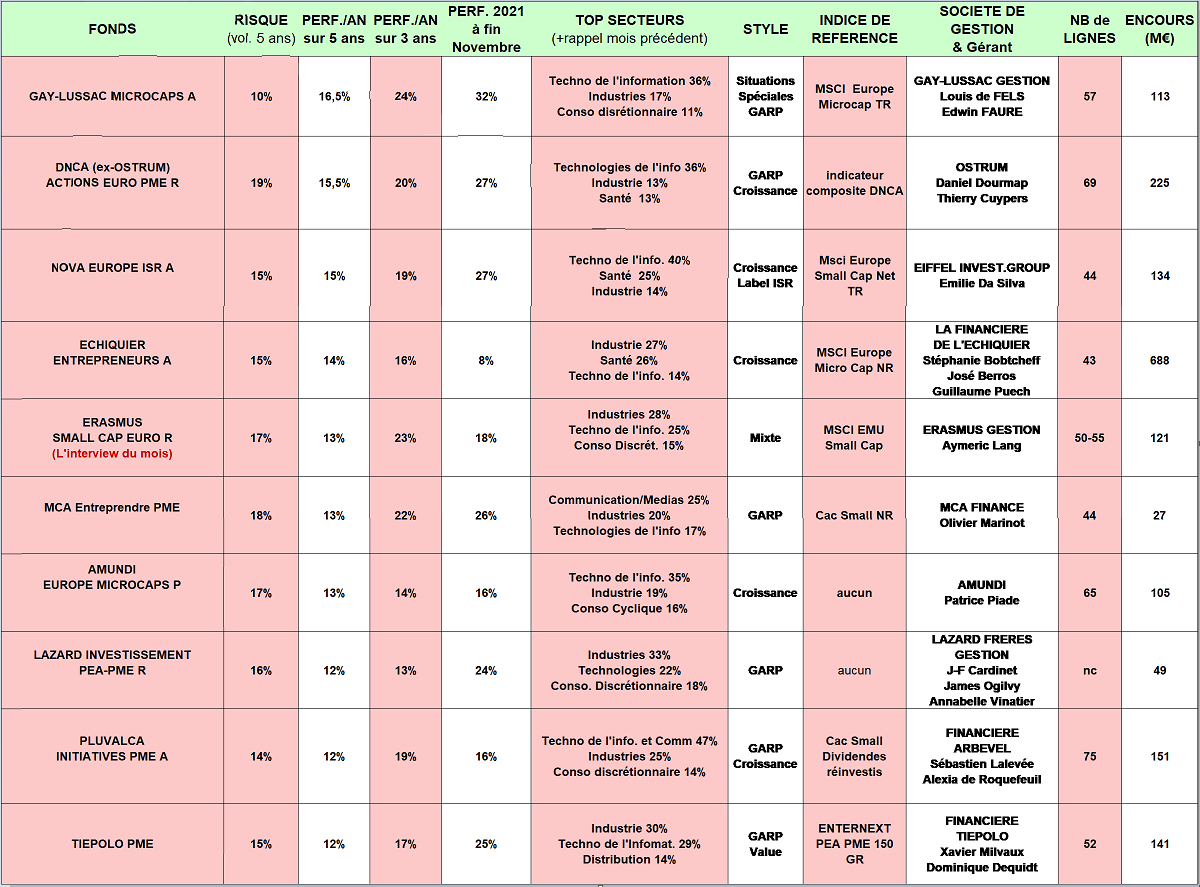

Revue des meilleurs fonds Small Caps à la fin du mois dernier

(Source : Quantalys, rapport mensuel des sociétés de gestion)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons que :

- La performance moyenne des fonds de la sélection en 2021 (+22%) surperforme sa catégorie.

- Technologies de l’information, Industries et Santé constituent les secteurs les mieux représentés dans les tous meilleurs fonds, ce qui est peu étonnant compte tenu de leur attrait pour les valeurs de croissance qui surperforment largement sur 5 ans.

- Les taux d’investissement sont stables dans l’ensemble ainsi que les encours.

- Les nombreux fonds investis en Bilendi et Esker ont profité des bonnes nouvelles en provenance de ces deux valeurs technologiques en croissance à deux chiffres. Esker (+17% sur le mois) est considéré comme bien valorisé par les gérants et même sa direction, qui d’ailleurs vend des titres, mais les gérants allègent juste légèrement cette position très appréciée pour la visibilité offerte par son carnet de commandes. Amundi Europe Microcaps commente : « le spécialiste dans l'automatisation des processus documentaires et dans la dématérialisation des documents de gestion a continué de bénéficier d’un momentum positif suite aux bons résultats publiés le mois dernier ». A l’opposé, plusieurs fonds ont subi la baisse de plus de 10% de Nacon et BigBen Interactive, ce dernier ayant été emporté par le report de sortie de jeux vidéo à l’année prochaine.

De façon plus particulière, nous notons que :

- L’entrée du fonds Lazard Investissement PEA-PME R, un fonds au style de gestion que l’on peut qualifier de GARP, c’est-à-dire qu’il sélectionne des valeurs de croissance à prix raisonnable au regard du niveau de multiples de valorisation en instantané ou sur la base des prévisions de résultat N+1. Ceci ne serait-ce que parce que les gérants sont très regardant sur le retour sur capitaux investis. A noter qu’historiquement, un fonds historique de la même société de gestion, Lazard France Small Caps, lancé en 1987, a fait partie de la sélection. Mais ce fonds a été un peu moins performant depuis 5 ans. Rendez-vous en janvier pour une interview de Jean-François Cardinet, cogérant du fonds.

- Le fonds Gay-Lussac Microcaps (ce fonds pointe à +32% en 2021 et est le meilleur performeur sur 5 ans) a très bien résisté le mois dernier, grapillant même 70 points de base dans un marché baissier. Son 2e poids, l’ESN italienne Digital Value, a très bien performé et le fonds en a profité pour alléger. Idem pour sa position en Esker qui a encore réalisé des plus hauts. Le fonds a globalement augmenté sa poche de liquidités à 12% vs 7% malgré quelques renforcements comme Entersoft, le développeur grec de progiciels de gestion intégrés « dont le potentiel de pénétration sur des marchés encore immature n’est pas pleinement reflété dans la valorisation du titre » ou l’éditeur de logiciels Pharmagest Interactive « dont la correction observée après la publication trimestrielle nous parait trop sévère au vu de la solidité des fondamentaux et de la stabilité des perspectives de croissance. »

- Pluvalca Initiatives PME a limité la baisse grâce aux bonnes nouvelles sur sa 1ère position, Bilendi, qui « a continué de délivrer une forte croissance lors du troisième trimestre et a annoncé une acquisition de taille significative à travers un de ses concurrents allemands » ainsi que de l’ascension inarrêtable d’Esker « grâce à la forte récurrence de son business model qui continue d’être recherchée dans ce contexte de marché ». Toujours à la hausse, La Française de l’Energie « bénéficie quant à elle de la forte hausse des prix de l’énergie ». « A l’inverse, Pharmagest Interactive et Bigben ont souffert de mauvaises publications trimestrielles mais nous restons confiants sur les perspectives de ces deux sociétés ; tandis qu’Aurès souffre de l’environnement de pénurie ». Le fonds a initié plusieurs lignes : « Fermentalg, suite à des évolutions positives notamment sur la protéine bleue ; Micropole et Kaufman & Broad dont les valorisations nous semblent attractives par rapport aux perspectives de chacune des sociétés » concluent les gérants.

- Echiquier Entrepreneurs, qui connait une année plus difficile que les précédentes avec une performance de +8% à fin novembre fait un point sur les introductions en Bourse qui ont atteint un nombre record en Europe cette année avec 480 opérations recensées par le fonds. « Les émetteurs bénéficient en effet d’un environnement de marché favorable, combinant fortes liquidités et valorisations élevées. Nous adoptons globalement un positionnement prudent lors de ces opérations et sommes très exigeants sur la qualité des fondamentaux et des perspectives des sociétés auxquelles nous confions des capitaux. Début octobre, nous avons fait le choix de participer à l’IPO de Byggfakta, société suédoise spécialiste des logiciels et bases de données pour la diffusion d’informations à destination du secteur de la construction. Byggfakta est leader européen de ce marché et dispose d’un modèle économique récurrent, basé à 85 % sur des abonnements et protégé par d’importantes barrières à l’entrée. Les perspectives de croissance des résultats nous semblent attractives, proche de 25 % par an, compte tenu d’une croissance organique élevée (hausse des prix et du taux de pénétration des produits), couplée à une stratégie de croissance externe ambitieuse et auto-financée par la forte génération de liquidités ».

- Les gérants de DNCA Actions Euro PME continuent « à penser que les taux longs ne monteront pas beaucoup » et que « ce contexte reste favorable aux valeurs de croissance » car « les banques centrales vont devoir jongler entre le risque inflationniste et le risque de ralentissement économique causé par le Covid ». Et d’ajouter : « Les difficultés actuelles (Covid, approvisionnement compliqué, coûts en hausse, difficulté d'augmenter les prix de vente) vont permettre de trier les sociétés qui sont réellement de qualité : elles contrôlent bien leur chaine d'approvisionnement, elles ont le pouvoir de monter leurs prix. C'est celles que nous sélectionnons depuis des années.

Moins de croissance économique ne signifie pas récession, donc il nous semble trop tôt pour vendre les valeurs industrielles ; les petites capitalisations devraient par conséquent garder leurs avantages structurels (plus de croissance, de réactivité, d'innovation) face aux larges capitalisations. ». A noter que ce fonds de 225 M€ d’encours a subi un retrait de plusieurs dizaines de millions d’euros de la part d’un investisseur institutionnel, ce qui explique ses nombreux allégements de position.

Pour terminer, voici quelques informations complémentaires sur la dizaine de fonds de petites valeurs sélectionnés :

(Source : Quantalys, rapport mensuel des sociétés de gestion)

Les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions) et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds).

On y remarque que le style de gestion « croissance » ou « growth » domine largement la sélection et que le nombre de titres en portefeuille varie facilement du simple (40 valeurs) au double (80 valeurs).

GLOSSAIRE : LES STYLES DE GESTION

Le style de Gestion « Croissance » ou « Growth » privilégie les valeurs de croissance. Ces valeurs sont choisies pour leur fort potentiel de développement, en mettant au second plan leur valorisation boursière au regard du chiffre d’affaires et des résultats actuellement réalisés. Ces sociétés sont en effet souvent populaires et chères car leurs perspectives sont élevées et leur valorisation anticipe une poursuite de la croissance des bénéfices. Les plus belles valeurs de croissance sauront croître par-delà les cycles et prendre régulièrement des parts de marché par croissance organique ou externe.

Secteurs surreprésentés : la technologie, la santé. Ex. de valeur de croissance : Virbac, Orpea, Esker, Pharmagest …Typiquement, leur PER dépasse les 20 voire 50x.

Le style de Gestion « Valeur » ou « Value » privilégie les valeurs décotées, mal valorisées, et souvent mal-aimées. Les gérants se focalisent alors sur les chiffres publiés, plus rassurants que des prévisionnels incertains par nature, et sur la valeur des actifs au bilan.

Secteurs surreprésentés : les valeurs cycliques, l’automobile, les bancaires, la construction. Ex. de valeur : Quadient, Hexaôm, Plastivaloire, ALD, NRJ Group … Typiquement, leur PER est inférieur à 10x.

Le style de Gestion « GARP » ou Growth At Reasonable Price ou Croissance à prix raisonnable, cherche à trouver un juste milieu entre les deux, à dénicher des valeurs de croissance certes, mais pas à n’importe quel prix.

Ex. de valeur : SII, Trigano, Bilendi, Bonduelle … Typiquement, leur PER se situe entre 10x et 20x.

jeudi 16 décembre 2021

VALNEVA.....💉📈

Valneva, qui a déclaré plus tôt jeudi que son vaccin s'était avéré efficace comme rappel après le même vaccin qu'une vaccination initiale, a confirmé qu'il visait l'approbation réglementaire au premier trimestre de l'année prochaine.

L'approbation d'un premier cours en deux temps, poursuivi en parallèle dans l'Union européenne, la Grande-Bretagne et Bahreïn, ouvrirait également la voie à des feux verts pour l'utilisation des boosters peu de temps après, a déclaré le PDG Thomas Lingelbach à Reuters TV.

"Nous sommes en contact avec un certain nombre d'autres pays sur des contrats similaires à ceux que nous avons déjà conclus, mais il est trop tôt pour nommer ces pays", a déclaré Lingelbach.

Valneva a déclaré avoir la capacité de produire 100 millions de doses par an à partir de 2022 et pourrait encore augmenter la production.

La Grande-Bretagne, qui a fourni un financement anticipé à Valneva, a renoncé à son contrat pour 100 millions de doses en septembre et a déclaré que le vaccin ne serait pas approuvé pour une utilisation dans le pays. Lingelbach a déclaré que la Grande-Bretagne n'avait pas relancé les pourparlers.

La production d'ingrédients actifs à Livingston, en Écosse, pourrait à elle seule être portée à 200 millions de doses par an, sous réserve de l'embauche de personnel plus qualifié. Le remplissage et l'emballage sont effectués à Solna, en Suède, tandis que l'allemand IDT Biologika a été engagé pour aider en tant que fabricant sous contrat à la fin du mois dernier.

Le vaccin serait le premier vaccin à virus entier inactivé contre le COVID-19 en Europe, où tous les vaccins approuvés demandent au corps humain de produire certaines parties du coronavirus qui déclenchent une réaction immunitaire.

Valneva et un responsable européen de la santé espèrent que l'approche plus conventionnelle du vaccin augmentera les taux de vaccination au milieu des scrupules de certaines parties de la population face à la nouvelle technologie vaccinale actuellement utilisée contre le COVID.

Même si le taux de vaccination augmente quelque peu en Europe après s'être stabilisé au cours de l'été, Valneva est convaincu qu'il peut jouer un rôle pour persuader les non vaccinés.

"Nous espérons qu'avec une approbation de notre vaccin (...) nous pourrons peut-être ajouter quelques points de pourcentage ici et là aux taux de vaccination dans différents pays", a déclaré le PDG, qui a précédemment appelé le public à rechercher les vaccins disponibles et non attendez Valneva.

Lingelbach a ajouté qu'un essai sur des patients âgés de 12 à 17 ans était en cours et que Valneva prévoyait de commencer à tester son injection également sur des enfants aussi jeunes que 3 ou 5 ans au début de l'année prochaine, en fonction des discussions avec les régulateurs.

R

Inscription à :

Commentaires (Atom)