Le contexte : un rally sans excès pour bien finir une belle année

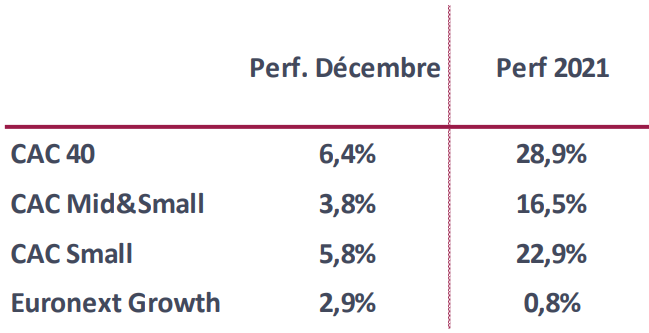

Le mois de décembre a amplifié les tendances annuelles observées sur les petites capitalisations, à savoir une hausse soutenue quoiqu’inférieure aux grandes capitalisations. L’indice français, le Small 90, et l’indice européen, le MSCI EMU Small Cap, terminent tous deux l’année à +23%.

Source : Genesta, Euronext

Dans une tribune parue le 5 janvier 2022, les chercheurs de pépites d’Amiral Gestion rappellent l’intérêt de ce segment de marché :

- Un potentiel de croissance plus élevé et un meilleur alignement d’intérêt : plus facile de grandir quand on est petit, faible suivi par les analystes, alignement du patrimoine du dirigeant avec la création de valeur de l’entreprise sur le long terme ;

- Des valorisations attractives et un rattrapage possible : décote de 20% du ratio capitalisation/fonds propres par rapport aux grandes valeurs, valorisation en ligne avec leur moyenne historique vs prime de 20% chez les grandes alors que les petites capitalisations surperforment sur le long terme ;

- Un investissement qui a du sens en termes d’emploi et de soutien des territoires : « Les PME et les ETI créent en effet sept fois plus d’emplois en France que les grands groupes » pointe Amiral Gestion, ajoutant que « en se positionnant sur ce segment de la cote les investisseurs s’engagent dans le financement et le développement de l’économie réelle et locale, soutiennent l’emploi en France, l’industrie et les services dans les régions ».

Investisseur sur ce segment de la cote depuis plus de 20 ans, je souscrits totalement à cette analyse, ajoutant qu’investir dans ce que l’on comprend évite bien des erreurs d’appréciation. Or, la proximité avec l’entreprise, ses produits, ses dirigeants, sa langue de communication, son réseau de clients et de fournisseurs, etc. enrichit la quantité et la qualité des informations disponibles. Or, l’information est la clé de l’investissement comme vous le savez en tant que lecteurs de Zone Bourse.

2022 sera-t-elle, comme on l’entend presque tous les ans, l’année du stock-picking, de la value, et des small caps ? Je dirais que oui, et peut-être même avec plus de conviction cette année. Mais pour cela, la reprise de la collecte sur les fonds de petites et moyennes valeurs, pénalisée en 2021 par l’attrait de la gestion indicielle et le manque de certifications ISR des fonds PME, sera décisive.

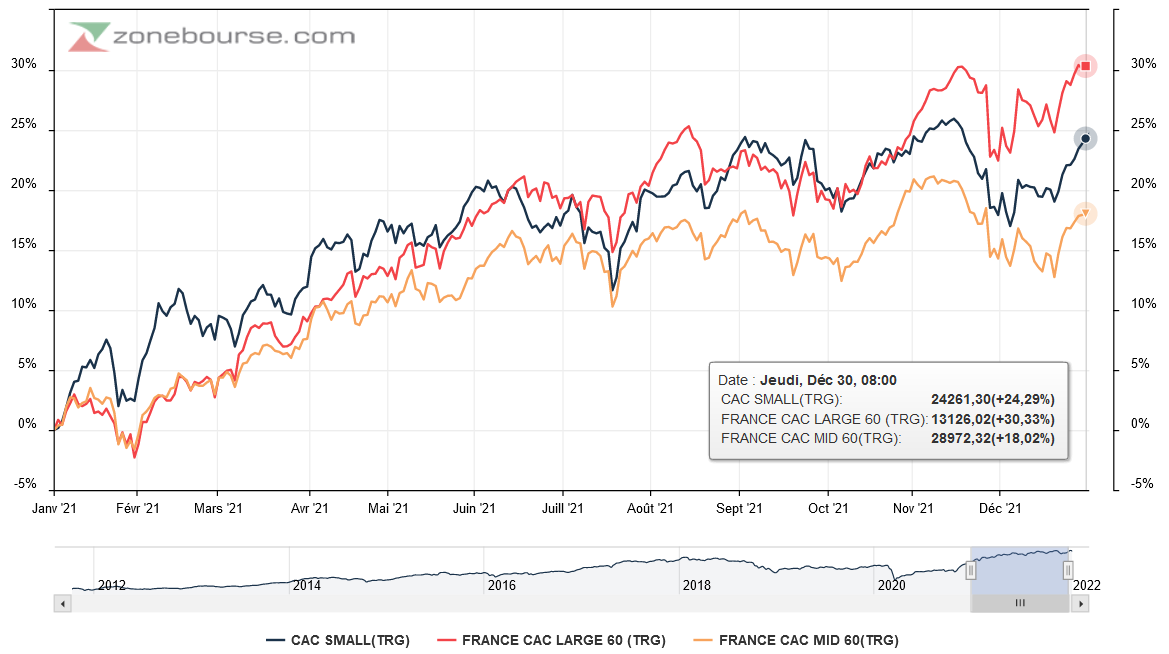

Évolution, dividendes capitalisés, des indices actions français par taille de capitalisation en 2021

A noter que sur 5 ans, quand l’on intègre les dividendes, les grandes capitalisations françaises (indice CAC LARGE 60 TRG) battent les indices de petites (CAC SMALL TRG) et moyennes (CAC MID 60 TRG) valeurs.

Évolution, dividendes inclus, des indices actions par taille de capitalisation depuis 5 ans : les grandes l’emportent

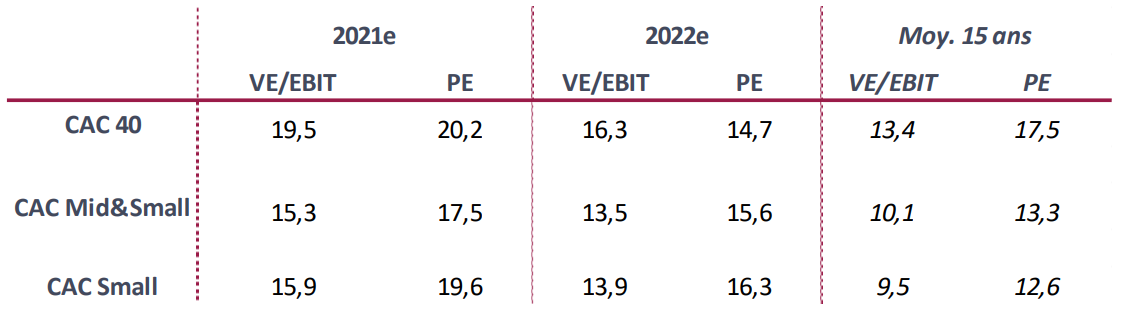

En termes de valorisations, le tableau ci-dessous indique des multiples de valorisations des petites et moyennes valeurs françaises raisonnables sur 2022. Tant que les taux restent au tapis, car une remontée significative de ces derniers pourrait dégonfler les ratios de valorisation, en particulier ceux des valeurs de croissance visible dont les multiples dépassent souvent les 50.

Ratios de valorisation médians (Source : Genesta et InFront au 31 décembre 2021)

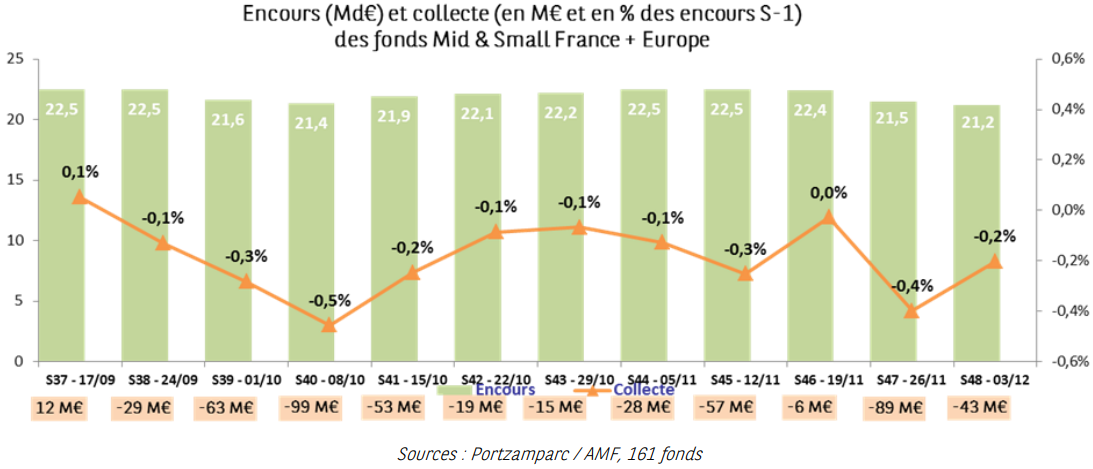

Concernant l’évolution des encours des fonds liés à la collecte/décollecte, les données fournies par Portzamparc confirment une légère décollecte sur le compartiment des petites valeurs, ce qui ne favorise pas la performance de la classe d’actifs alors que le marché primaire, caractérisé par un nombre record d’introductions en Bourse cette année, capte une partie des flux.

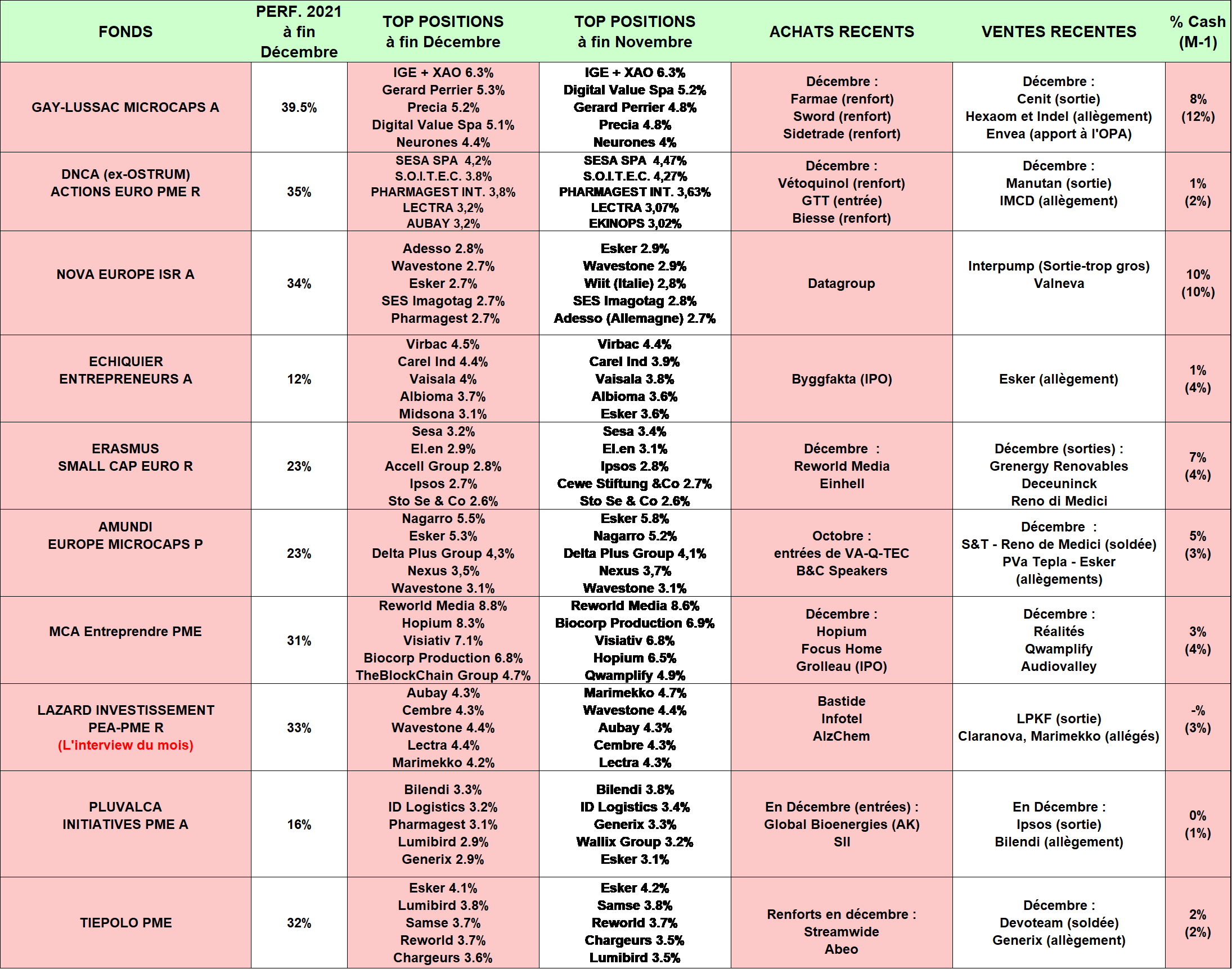

Revue des meilleurs fonds Small Caps à la fin du mois dernier

(Source : Quantalys, rapport mensuel des sociétés de gestion) Le contexte étant dressé, venons en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons que :

- La performance moyenne des fonds de la sélection en 2021 (+27%) ressort au-dessus des indices de petites valeurs France et Europe (+23% pour le CAC Small ainsi que pour le MSCI EMU Small Cap)

- Technologies de l’information, Industries et Santé constituent les secteurs les mieux représentés dans les tous meilleurs fonds, ce qui est peu étonnant compte tenu de leur attrait pour les valeurs de croissance qui surperforment largement sur 5 ans.

- Les taux d’investissement sont stables dans l’ensemble ainsi que les encours.

De façon plus particulière, nous notons que :

- Le fonds Gay-Lussac Microcaps est de loin le fonds le plus performant à court, moyen et long terme. Sur 2021, il affiche 39.5% de hausse, et ce malgré une volatilité très inférieure à la concurrence. Les OPA et OPR lancées sur bon nombre de titres détenus par le fonds ont joué sur cette performance élevée obtenue malgré une volatilité réduite. A l’image de sa sixième ligne, ENVEA, qui a bénéficié en décembre d’une seconde OPA de son actionnaire majoritaire avec une prime de 25%. La position sera apportée compte tenu d’une valorisation désormais acceptable. Concernant les principaux mouvements, à noter la sortie de « Cenit AG dans cette période de transition managériale et les incertitudes qui en découlent sur le nouvel axe stratégique à venir. Nous continuons notre allégement sur Indel dans ce contexte de pression sur les marges 2022 en partie liée à la hausse du cuivre. Même constat pour Hexaom qui va subir une pression sur les marges en raison de l’inflation des matières premières et des salaires sur 2022. Du côté des renforcements, nous continuons d’augmenter notre ligne en Farmaè dont le prix actuel ne nous semble pas refléter la valeur intrinsèque du groupe ni ses perspectives de croissance à horizon 4 ans. Nous nous sommes également renforcés en Sword Group qui continue de surperformer son plan stratégique 2024 et qui devrait enregistrer une belle croissance de sa marge opérationnelle sur 2022. Enfin, nous avons augmenté notre participation dans Sidetrade après avoir profité d’une baisse du cours suite au léger ralentissement de la croissance au trimestre dernier.»

- Pluvalca Initiatives PME a vu « les valeurs liées à la réouverture comme Lisi ou Fountaine Pajot » progresser. « Groupe Gorgé a surperformé également suite à la distribution exceptionnelle de titres Prodways à ses actionnaires ainsi qu’à son intérêt confirmé pour le rachat de iXblue afin de renforcer ses expertises en technologies avancées autonomes, marines et photoniques (…) A l’inverse, les valeurs technologie ont souffert de la rotation sectorielle à l’instar de Wallix, Soitec ou Generix ». Concernant les entrées-sorties, le fonds indique : « nous avons soldé notre position en Ipsos dont l’année 2022 semble plus challenging d’un point de vue croissance et rentabilité. Par ailleurs, nous avons initié une ligne en SII, qui devrait continuer à profiter de la dynamique de la digitalisation et de la reprise dans l’aéronautique alors que sa valorisation reste cohérente. Le fonds a également participé à l’augmentation de capital de Global Bioenergies afin de les aider à accélérer l’industrialisation de leur solution pour la cosmétique waterproof. » Plus généralement, les gérants entament « 2022 avec confiance » ajoutant que « les attentes de croissance bénéficiaire pour 2022 semblent assez prudentes tandis que la valorisation de la classe d’actifs est raisonnable. »

- Echiquier Entrepreneurs revient sur une année 2021 de sous performance (+3,70% sur le mois et +12,13% en 2021) après des années passées en tête des classements. « 2021 aura été une année décevante pour Echiquier Entrepreneurs malgré sa progression en absolu. Le fonds sous-performe son indice pour la première fois en une année calendaire depuis son lancement en 2013. Cette contre-performance peut selon nous se résumer en trois points :

-Une sous-exposition aux valeurs cycliques ou exposées à la réouverture des économies, très pénalisante en début d’année.

-Des déceptions opérationnelles sur certains titres, dont MIDSONA, STORYTEL ou NEOEN.

-Notre approche prudente sur les valorisations des sociétés de croissance, dans une année au cours de laquelle les titres avec des multiples très élevés ont réalisé les meilleures performances. Nous restons cependant persuadés que la qualité des valeurs en portefeuille, leur potentiel de croissance et leur valorisation raisonnable se traduira par un rebond de notre stratégie dans la durée. Notre approche consistante a été, depuis le lancement du fonds, le moteur de la performance couplée à sa faible volatilité.

Nous assumons notre sous pondération aux valeurs cycliques ou à très haut multiple, et pensons que notre stratégie pourrait se montrer performante dans un environnement de normalisation des multiples de valorisation. »

- Le fonds Erasmus Small Cap Euro termine l’année sur une progression de 23.5% contre 23.3% pour le MSCI EMU Small Cap. « Accell Group (+25% en décembre) a annoncé des chiffres bien supérieurs aux attentes pour les 11 premiers mois de l’année, ce qui a entraîné de belles révisions à la hausse du consensus. GTT (+16% en décembre) a multiplié les annonces de nouveaux contrats, et a un carnet de commande bien rempli pour 2024/2025. A l’opposé, Apontis Pharma (-5.5%) et Italian Wine Brands (-4%) baissent sans raison fondamentales. IWB a annoncé une acquisition intéressante d’un distributeur américain le 31 décembre. Quelques mouvements pour clôturer l’année. Nous avons fini de céder nos reliquats dans Grenergy Renovables et Deceuninck et nous avons apporté nos titres Reno de Medici pour l’OPA. En face, nous avons initié une position sur Rothschild qui devrait bénéficier d’un pipe de fusions acquisitions bien rempli pour ce début d’année. Et nous avons également acheté Reworld Media, qui pourrait accélérer en termes de croissance externe en 2022 et Einhell, société de qualité parfaitement positionnée sur le créneau du DIY avec sa gamme d’outillage sans fil pour le bricolage et le jardinage. »

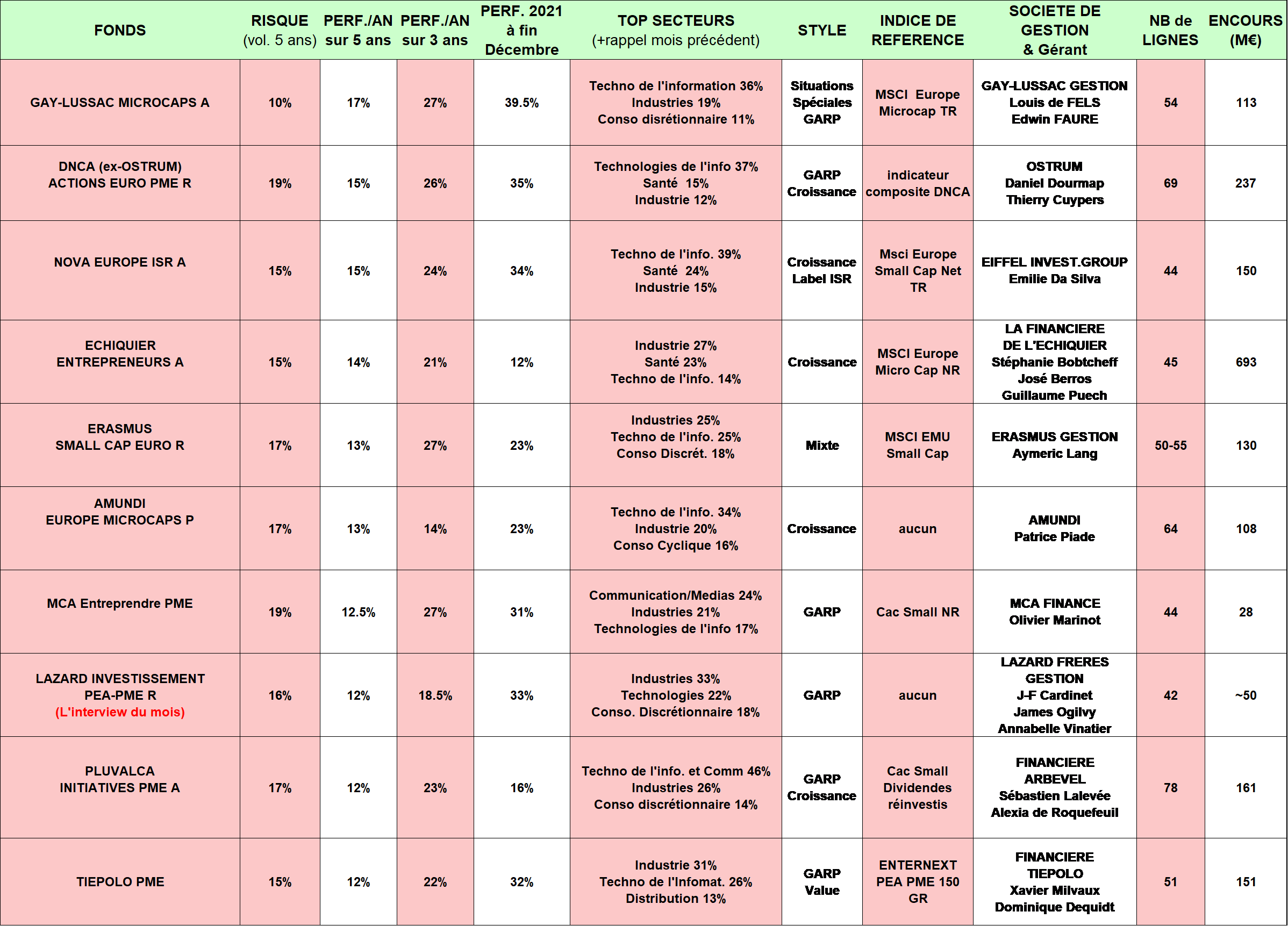

Pour terminer, voici quelques informations complémentaires sur la dizaine de fonds de petites valeurs sélectionnés :

(Source : Quantalys, rapport mensuel des sociétés de gestion)

Les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions) et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds).

On y remarque que le style de gestion « croissance » ou « growth » domine largement la sélection et que le nombre de titres en portefeuille varie facilement du simple (40 valeurs) au double (80 valeurs).

Glossaire : Les styles de gestion

Le style de Gestion « Croissance » ou « Growth » privilégie les valeurs de croissance. Ces valeurs sont choisies pour leur fort potentiel de développement, en mettant au second plan leur valorisation boursière au regard du chiffre d’affaires et des résultats actuellement réalisés. Ces sociétés sont en effet souvent populaires et chères car leurs perspectives sont élevées et leur valorisation anticipe une poursuite de la croissance des bénéfices. Les plus belles valeurs de croissance sauront croitre par-delà les cycles et prendre régulièrement des parts de marché par croissance organique ou externe.

Secteurs surreprésentés : la technologie, la santé, les énergies renouvelables. Ex. de valeur de croissance : Virbac, Voltalia, Esker, Pharmagest …Typiquement, leur PER dépasse les 20 voire 50x.

Le style de Gestion « Valeur » ou « Value » privilégie les valeurs décotées, mal valorisées, et souvent mal-aimées. Les gérants se focalisent alors sur les chiffres publiés, plus rassurants que des prévisionnels incertains par nature, et sur la valeur des actifs au bilan.

Secteurs surreprésentés : les valeurs cycliques, l’automobile, les bancaires, la construction. Ex. de valeur : Quadient, Hexaôm, Plastivaloire, ALD, NRJ Group … Typiquement, leur PER est inférieur à 10x.

Le style de Gestion « GARP » ou Growth At Reasonable Price ou Croissance à prix raisonnable, cherche à trouver un juste milieu entre les deux, à dénicher des valeurs de croissance certes, mais pas à n’importe quel prix.

Ex. de valeur : LNA Santé, Ipsos, Beneteau … Typiquement, leur PER se situe entre 10x et 20x.

Finissons par une citation de Warren Buffet : « Mieux vaut acheter une entreprise extraordinaire à un prix ordinaire qu’une entreprise ordinaire à un prix extraordinaire. »