| principaux changements de recommandations | |

| |

| En France | |

| Résultats des sociétés | |

| |

| Annonces importantes | |

| |

| Dans le monde | |

| Résultats des sociétés | |

| |

| Annonces importantes | |

| |

| Lectures | |

| |

| principaux changements de recommandations | |

| |

| En France | |

| Résultats des sociétés | |

| |

| Annonces importantes | |

| |

| Dans le monde | |

| Résultats des sociétés | |

| |

| Annonces importantes | |

| |

| Lectures | |

| |

Publié le 04 Mai 2021

Copyright © 2021 Reuters

Les valeurs à suivre à Paris et en Europe

PARIS (Reuters) - Les valeurs à suivre mardi à la Bourse de Paris et en Europe :

* VIVENDI, MEDIASET ont mis fin lundi à des années de bataille juridique en signant un accord qui verra le groupe français réduire drastiquement sa participation dans le diffuseur italien.

* AXA doit publier ses résultats trimestriels après la clôture de la Bourse de Paris.

* DASSAULT AVIATION - La France a signé avec l'Egypte un contrat portant sur l'achat de trente avions de combat Rafale fabriqué par Dassault Aviation pour un montant de 3,75 milliards d'euros, rapporte lundi le site d'investigation Disclose, citant des documents confidentiels. De source gouvernementale à Paris, on déclare que "des discussions très avancées ont en effet lieu avec l'Egypte et (que) des annonces pourraient intervenir très prochainement".

* LUFTHANSA, AIRBUS - Lufthansa a annoncé lundi avoir passé commande auprès d'Airbus de cinq avions A350-900.

* TRIGANO a annoncé lundi un résultat net en hausse à 114,4 millions d'euros au premier semestre de son exercice décalé, contre 65,7 millions d'euros un an plus tôt, et s'est déclaré confiant pour son activité au second semestre.

* BONDUELLE a annoncé lundi le lancement d'une augmentation de capital avec suppression du droit préférentiel de souscription, d'un montant nominal de 185.690,75 euros et réservée à des partenaires agricoles du groupe.

Publié le 03 Mai 2021

Copyright © 2021 Reuters

Les actions commencent le mois de mai dans le vert

par Patrick Vignal

PARIS (Reuters) - Les Bourses européennes ont entamé lundi le mois de mai en progressant calmement dans un environnement toujours favorable aux actifs risqués, les investisseurs paraissant vouloir faire taire un vieil adage boursier.

L'adage en question, "Sell in May and go away", souligne le caractère traditionnellement baissier du mois en question mais semble passé de mode.

Le CAC 40 parisien a clôturé en hausse de 0,61% à 6.307,9 points et le Dax allemand a pris 0,66%.

L'indice EuroStoxx 50 a progressé de 0,64% et le FTSEurofirst 300 de 0,58%, tout comme le Stoxx 600.

La Bourse de Londres était fermée pour un jour férié.

L'espoir d'une forte reprise économique porte toujours les indices mais la crainte que sa vigueur contraigne les grandes banques centrales à resserrer prématurément leur politique monétaire n'a pas disparu.

Les indices PMI sur l'activité du secteur manufacturier dans les économies européennes au mois d'avril n'ont rien fait pour modifier le paysage puisque celui de la zone euro a atteint un niveau record avec toutefois une hausse des commandes non exécutées en raison des pressions sur l'offre liées à la crise sanitaire.

VALEURS EN EUROPE

En Europe, les publications trimestrielles de grandes entreprises se font plus rares et les variations sectorielles sont restées limitées, avec un avantage toutefois pour les compartiments cycliques comme l'automobile (+1,17%).

A Paris, Renault (+1,77%) a signé la plus forte hausse du CAC.

Le secteur technologique (+0,08%) a en revanche marqué le pas avec de nettes baisses pour Worldline (-1,60%) et STMicroelectronics (-1,48%).

Contre la tendance, DBV Technologies a cédé 5,57%, la plus forte baisse de l'indice large parisien SBF 120, sur un abaissement de sa recommandation sur le titre par Portzamparc, qui s'inquiète du coût du plan de restructuration en cours.

A l'inverse, Genfit a grimpé de 3,14% après avoir annoncé le lancement par son partenaire Labcorp d'un nouveau test de diagnostic de la NASH (stéatohépatite non alcoolique) en Amérique du Nord.

Parmi les plus fortes hausses du Stoxx 600, Banco Sabadell a pris 4,47% à Madrid après des propos optimistes de son directeur général, qui voit le produit net des intérêts grimper grâce notamment aux facilités de financement offertes par la Banque centrale européenne (BCE).

A la hausse également, Lufthansa a gagné 2,63% après l'évocation par son patron d'une nette reprise des vols cet été.

À WALL STREET

A l'heure de la clôture en Europe, le Dow Jones accroît ses gains pour prendre 0,8%. Le S&P 500 progresse plus modestement et le Nasdaq recule légèrement.

L'annonce d'un ralentissement de la croissance de l'activité manufacturière aux Etats-Unis au mois d'avril a eu peu d'effet sur la tendance.

L'indice ISM manufacturier est ressorti en baisse à 60,7 avoir grimpé à 64,7 en mars, ce qui marquait son plus haut niveau depuis décembre 1983.

Le soutien budgétaire massif et l'extension de la vaccination à tous les Américains majeurs ont entraîné une explosion de la demande, à laquelle les entreprises peinent à répondre.

TAUX

Si les données manufacturières ont peu joué sur les actions, elles ont en revanche entraîné la baisse du rendement des bons du Trésor américain, qui cède plus de deux points de base, autour de 1,61%.

Longtemps orienté à la hausse, son équivalent allemand a suivi le mouvement pour terminer en recul d'un point de base, autour de -0,20%.

Le dollar a lui aussi marqué le coup, accentuant son recul pour perdre 0,4% face à un panier de référence et permettre à l'euro de remonter à 1,2065.

PÉTROLE

Les deux contrats de référence sur le brut progressent nettement, l'attente d'un fort rebond de la demande dans les pays développés et en Chine au second semestre l'emportant sur la crainte d'un ralentissement en Inde, pays en proie à une violente vague de contaminations par le COVID-19.

Le baril de Brent prend 1,4% à 67,69 dollars et celui de brut léger américain (West Texas Intermediate, WI) gagne 1,6% à 64,57 dollars.

(Reuters) - L'opérateur de télécommunications néerlandais KPN a annoncé dimanche avoir rejeté récemment deux offres de rachat "non sollicitées" d'un consortium incluant les groupes de capital-investissement EQT et Stonepeak Infrastructure Partners et du groupe financier américain KKR.

"Les conseils de KPN ont conclu que les deux approches n'apportaient pas une valeur ajoutée concrète et importante à la stratégie de croissance récemment actualisée de KPN", déclare-t-il dans un communiqué.

La proposition d'EQT et Stonepeak n'incluait pas un prix spécifique, ajoute le groupe néerlandais.

En avril, le Wall Street Journal avait écrit que les deux groupes étaient disposés à débourser trois euros par action KPN.

Le consortium envisage d'améliorer son offre, selon un article du Financial Times, qui s'est le premier fait l'écho du rejet par KPN dimanche.

EQT et Stonepeak s'intéressent à KPN depuis l'an dernier et ont entamé le mois dernier une démarche d'examen approfondi de sa situation financière, explique le Financial Times, qui cite plusieurs sources directement informées des discussions.

EQT a refusé de commenter ces informations et Stonepeak n'a pas répondu dans l'immédiat à une demande de commentaire de Reuters.

Un éventuel accord pourrait se heurter à l'opposition du gouvernement néerlandais, auquel une loi adoptée l'an dernier donne le pouvoir d'empêcher le rachat d'une entreprise de télécommunications néerlandaise s'il est considéré comme une menace pour la sécurité nationale.

KPN dispose de son propre mécanisme de défense contre des tentatives de rachat hostiles, sous la forme d'une fondation susceptible de constituer une participation de contrôle.

Ce mécanisme a été utilisé avec succès en 2013, permettant à KPN de faire échouer un projet de rachat par le mexicain America Movil.

(Aishwarya Nair à Bangalore, version française Marc Angrand)

| Vendredi 30 avril | Le point hebdo de l'investisseur |

| Les bonnes publications d'entreprises et le maintien de la politique monétaire ultra-accommodante de la Réserve Fédérale ont entretenu le courant acheteur cette semaine, permettant à bon nombre d'indices d'inscrire de nouveaux records annuels voire historiques. Quelques prises de bénéfices surviennent néanmoins ce vendredi, alors que les taux sont de nouveau repartis à la hausse, avec la montée de l'inflation aux Etats-Unis et en Allemagne. |

| Indices Sur la semaine écoulée, l'Asie est à la traîne, à l'image du Nikkei qui cède 0.7%, le Shanghai Composite 0.8% et du Hang Seng qui recule de 1.2%. En zone euro, à l'heure de la rédaction de ce point, le CAC40 enregistre une performance hebdomadaire de 0.45%. Le Dax cède, quant à lui, 0.6% alors que le Footsie progresse de 0.6%. Pour les pays périphériques, l'Italie recule de 0.9% tandis que le Portugal et l'Espagne signent les deux meilleures performances, avec +1.45 et 2.7%. Aux Etats-Unis, le Dow Jones s'inscrit en baisse de 0.5% sur les cinq derniers jours, le S&P500 grapille 0.2% et le Nasdaq100 est stable. |

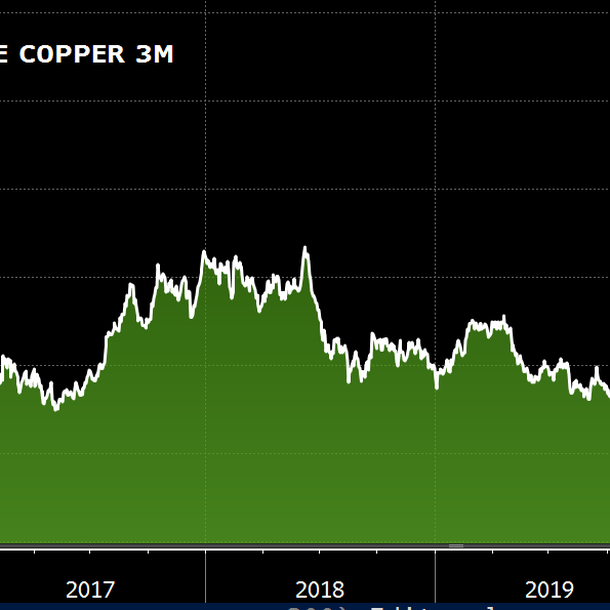

| Matières premières Les cours pétroliers ont signé une belle semaine de progression, soutenus par une baisse des stocks américains. Le statut quo de l'OPEP+, qui a sans surprise maintenu sa stratégie. L'augmentation graduelle de l'offre, du cartel élargi, n'a pas déstabilisé les opérateurs. Le Brent remonte par conséquent à 68.4 USD le baril tandis que le WTI tutoie les 65 USD. Les métaux précieux évoluent en forte baisse après l'intervention de Jerome Powell, qui ancre les anticipations du marché vers un scénario inflationniste sans lendemain. L'or a cédé du terrain à 1760 USD, tout comme l'argent à 27.7 USD. C'est l'événement de la semaine, la tonne de cuivre a atteint les 10.000 USD au LME, un niveau inédit depuis 2011. Le métal rouge, considéré comme un baromètre de l'économie mondiale, est victime d'une demande très importante. En majorité en provenance de Chine, et l'offre ne suit pas le rythme. Accélération du cuivre  |

| Marchés actions Valeur suédoise spécialisée dans la virtualisation des salles de jeu de casinos, Evolution Gaming Group s'est lancée en 2006 dans le service de monétisation des tables de jeux pour ses clients : 888 Casino plus d'autres marques connues comme Betfair, Betsson, Draftkings, Unibet.. EGG opère comme un sous-traitant qui développe, produit et licencie une technologie de reproduction des salles de jeu virtuelles. L'entreprise a largement profité de la fermeture des casinos durant la pandémie. La présentation des résultats du T1 2021 a d'ailleurs été saluée par les investisseurs : +18% ces cinq derniers jours. Les variations à court terme (+101% depuis le 1er janvier), à moyen terme (+537% depuis le creux de mars 2020) et à long terme (+2.866% sur cinq années glissantes) sont impressionnantes, comme le montre son graphique ci-dessous. Forte poussée du titre Evolution Gaming Group  |

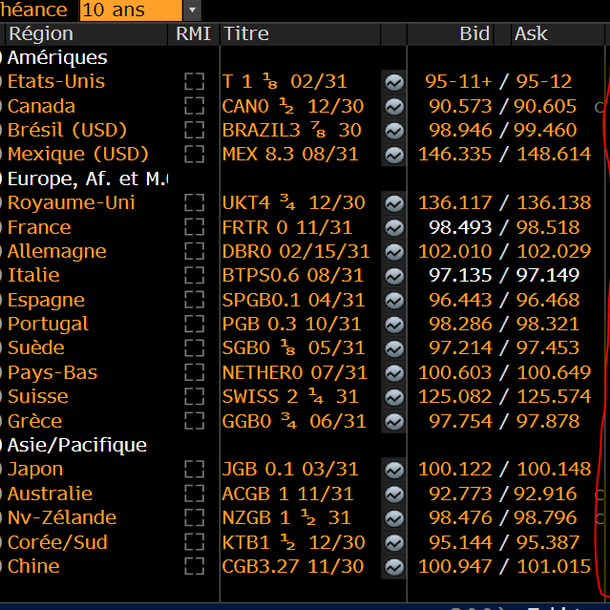

| Marché obligataire Mettant en avant une nette amélioration depuis que la pandémie s'est installée il y a plus d'un an, la Fed a déclaré que «les risques pesant sur les perspectives économiques subsistent», adoucissant ainsi le langage précédent qui faisait référence au virus posant «des risques considérables». Suite à cette intervention, les rendements des bons du Trésor à dix ans américains ont retrouvé le chemin de la hausse, à 1.63%. En Europe, les références obligataires offrent des rémunérations plus attractives. Si le Bund allemand se maintient en territoire négatif (-0.22%), les autres emprunts majeurs du continent affichent des taux positifs, à l'image de l'OAT française à 0.12%. L'Italie (0.88%), l'Espagne (0.44%) et la Grèce (0.94%) voient leur dette principale offrir également des rendements supérieurs. Le parcours ascendant des rémunérations adossées aux titres souverains se duplique aussi pour l'emprunt suisse à dix ans, qui revient proche de zéro à -0.25%. Rendements des taux à dix ans par pays au plus haut depuis le début d'année (colonne avec points bleus)  |

| Marché des changes L’élan cyclique à court terme pousse à l’appréciation de la parité EUR/USD, qui se traite sur une base de 1.205 USD. De l’autre côté de l’Atlantique, l'annonce de la Maison Blanche sur une potentielle augmentation des impôts, dont la taxe sur les gains issus de transactions financières, a poussé le billet vert sur la défensive. Les investisseurs se sont détournés du dollar pour acheter la monnaie unique. Outre-Manche, l'indice des directeurs d'achats reflète la croissance la plus rapide du secteur privé au Royaume -Uni depuis fin 2013. La livre a profité de cette publication pour s'adjuger quelques points de base face au dollar à 1.40 USD. Retour en Europe où la couronne norvégienne continue son parcours gagnant. La devise nordique a bondi de 7% par rapport à l’euro depuis 4 mois. Les cambistes restent "long" sur le NOK et anticipent, à l’aube de la sortie de crise mondiale., un prochain relèvement des taux directeurs par la Norge Bank. De leur côté, le franc suisse et le yen, cibles traditionnelles des flux refuges, se trouvent en retrait dans un marché où les investisseurs ont mis le curseur "risque" au maximum de la jauge. Progression de la couronne norvégienne face au billet vert  |

| Statistiques économiques En Chine, peu de données étaient au programme. Les indices PMI manufacturier et services sont ressortis à respectivement 51.1 et 54.9 (contre 55.9 et 51.8). Une fois n'est pas coutume, la croissance de l'activité manufacturière ralentit alors que celle des services accélère. Pour l'Allemagne, l'IFO recule à 96.8 (contre 97.8 anticipé) et le PIB baisse de 1.7% (consensus -1.5%). En revanche, les prix à l'importation progressent de 1.8% et l'indice CPI allemand ressort à 0.7%. En zone euro, la plupart des chiffres ont dépassé les attentes. Le taux de chômage retombe à 8.1%, le PIB recule de seulement 0.8% et l'indice des prix à la consommation est dans le consensus à +1.6%. Outre-Atlantique, les données ont pour la plupart déçu. Si l'indice du Conference Board culmine à 121.7 et les dépenses des ménages bondissent de 21.1%, les dépenses ne grimpent que de 4.2%. Le PIB était légèrement sous les attentes (6.4% contre 6.8% attendu) et les inscriptions hebdomadaires au chômage moins bonnes que prévu à 553K. La balance commerciale, les promesses de ventes de logements et les stocks de commerce de gros ont également déçu. |

| Les espoirs maintiennent les indices en orbite Curieuse ambiance autour des indices dont les parcours ne font pas forcément apparaître d'accélération technique mais qui, en revanche, ne cède aucune fraction de terrain. Cette situation d'ascension lente, inscrivant jour après jour des records historiques se fait avec un écroulement de la volatilité qui touche des plus bas depuis la période pré-crise sanitaire. Le premier trimestre se veut exceptionnel en termes de publications. La vigoureuse reprise devrait perdurer sur les prochains trimestres surtout si la consommation retrouve une place dynamique au côté de l'investissement, piliers d'une croissance solide. La question majeure réside désormais dans la capacité de l'économie à supporter ce choc de la demande et donc de surchauffe (à l'image des tensions sur les prix des matières premières), sans générer une augmentation durable des prix au-delà donc d'un phénomène provisoire. |

Le contexte : VIX bas, stock-picking roi !

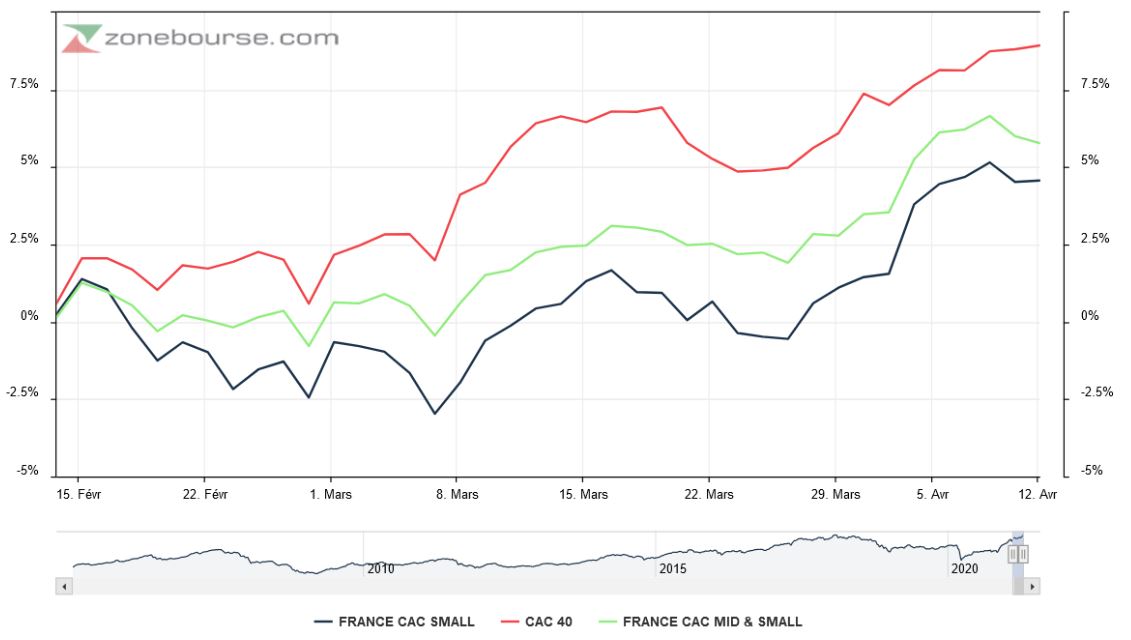

Nouvelle hausse des indices en mars, les marchés d’actions poursuivant leur progression en anticipation d’une normalisation économique sur fond de plans de relance. Les valeurs plus cycliques / values ont ce mois-ci encore très nettement surperformé les valeurs défensives / croissances.

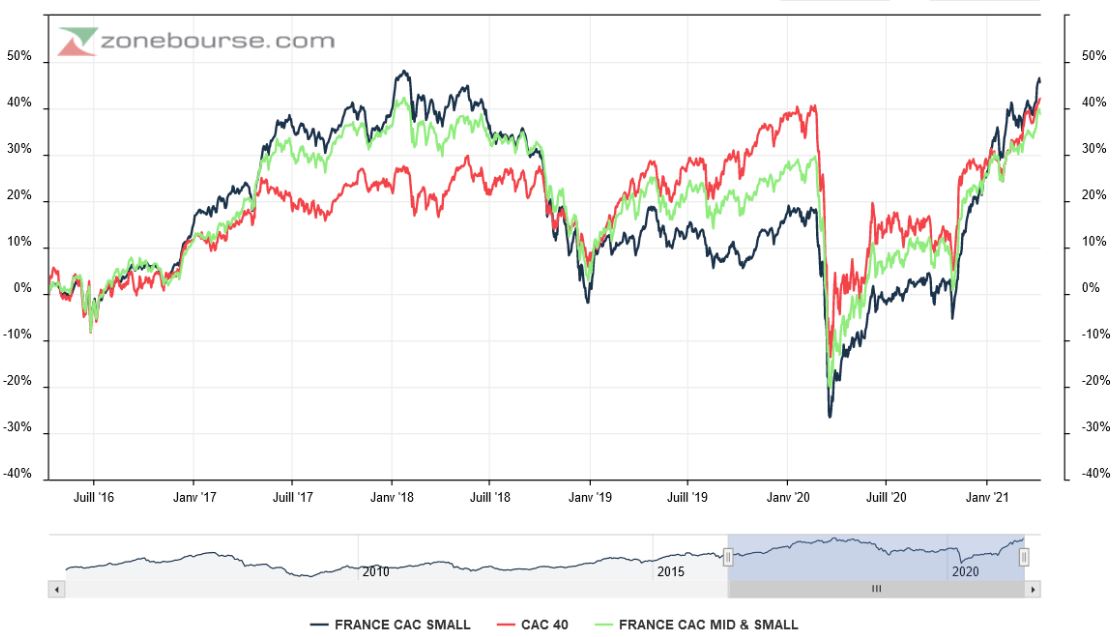

A noter cependant la nette surperformance des plus grandes valeurs à la différence des mois précédents (+6,5% pour le Cac 40 contre +4.1% pour le CAC Small par ex. en France) :

Des petites valeurs moins dynamiques que le CAC depuis quelques semaines

Les publications de résultats annuels des petites et moyennes valeurs viennent de passer leur pic, offrant beaucoup plus de bonnes surprises que de mauvaises. Les charges et la trésorerie ont été remarquablement maitrisées dans l’ensemble. La sélection de titres joue à plein, certaines valeurs faisant l’objet de prises de bénéfices, d’autres étant redécouvertes ou un peu plus plébiscitées.

Alors que certains pays européens prennent de nouvelles mesures restrictives, les discours des dirigeants sont relativement confiants, preuve d’une grande résilience encore une fois, ce qui devrait soutenir les niveaux de valorisation actuels, malgré la forte hausse depuis 1 an, d’autant plus que les capitalisations sont petites :

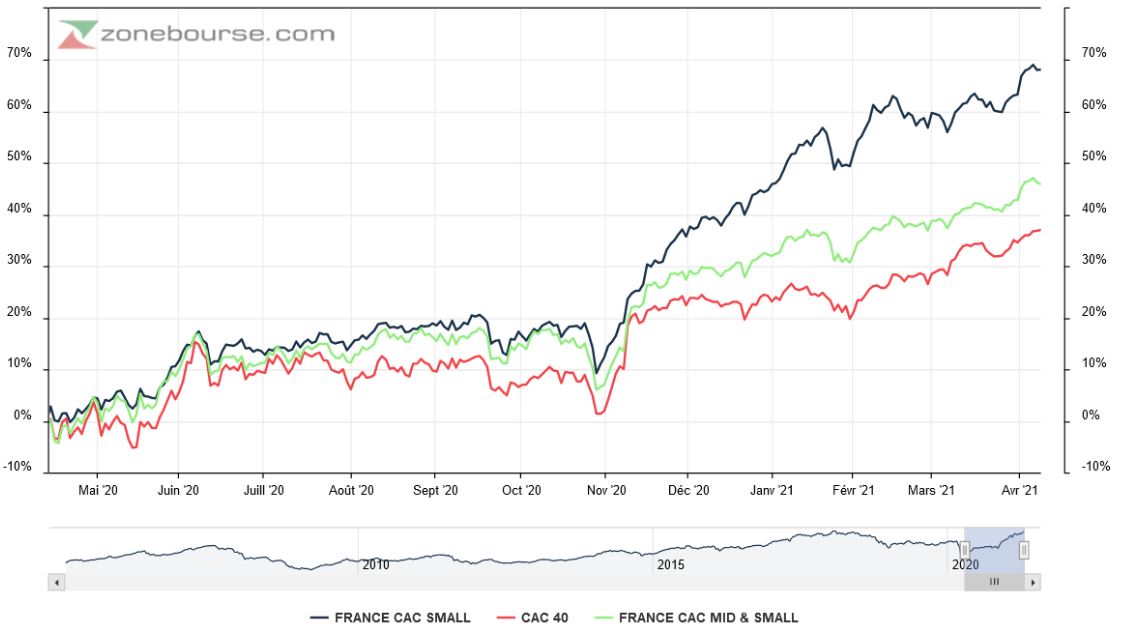

Evolution des indices actions par taille de capitalisation depuis 1 an

Les petites et moyennes valeurs surperforment ainsi sur 1 an, 5 ans et 10 ans.

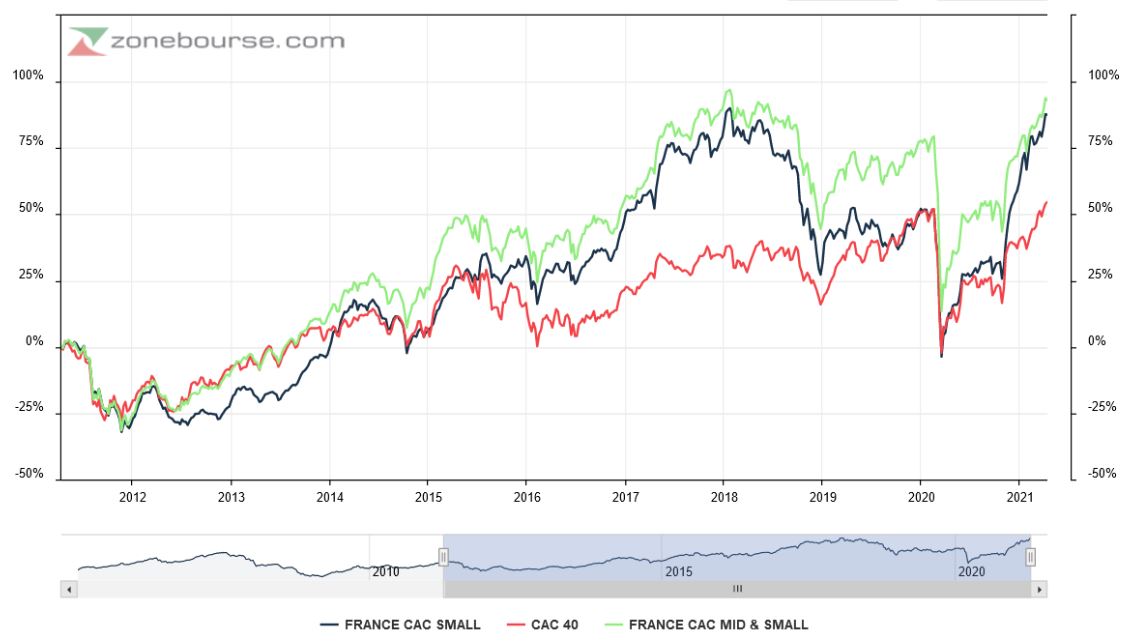

Evolution des indices actions français depuis 5 ans : les petites et moyennes valeurs ont repris le dessus

Une nette sur-performance des petites et moyennes valeurs sur 10 ans

En termes de valorisations, le document ci-dessous indique que les multiples de valorisations sont élevés et similaires pour les plus petites et les plus grandes capitalisations (ratios 2021). Cependant, le retour à la normale est maintenant plutôt prévu pour 2022 et le contexte actuel de rendement et d’afflux de liquidités dans le système financier est sans comparaison avec les 15 dernières années, justifiant des niveaux de valorisations artificiellement inflatés.

Source : Portzamparc le 12/4/21

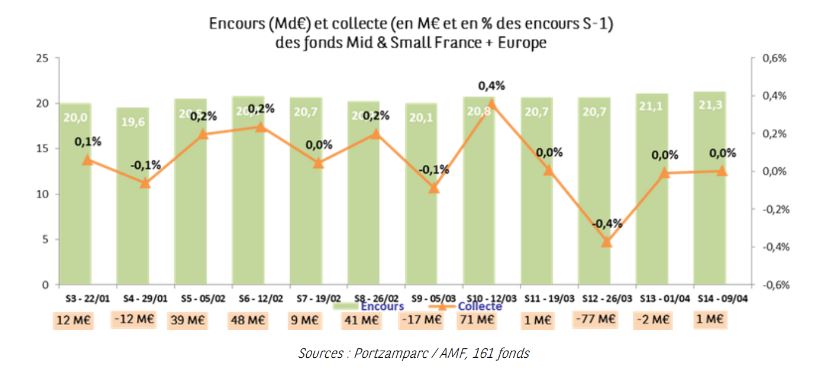

Concernant l’évolution des encours des fonds liés à la collecte/décollecte, les données fournies par Portzamparc montrent une stabilité sur les dernières semaines après une reprise de la collecte en début d’année :

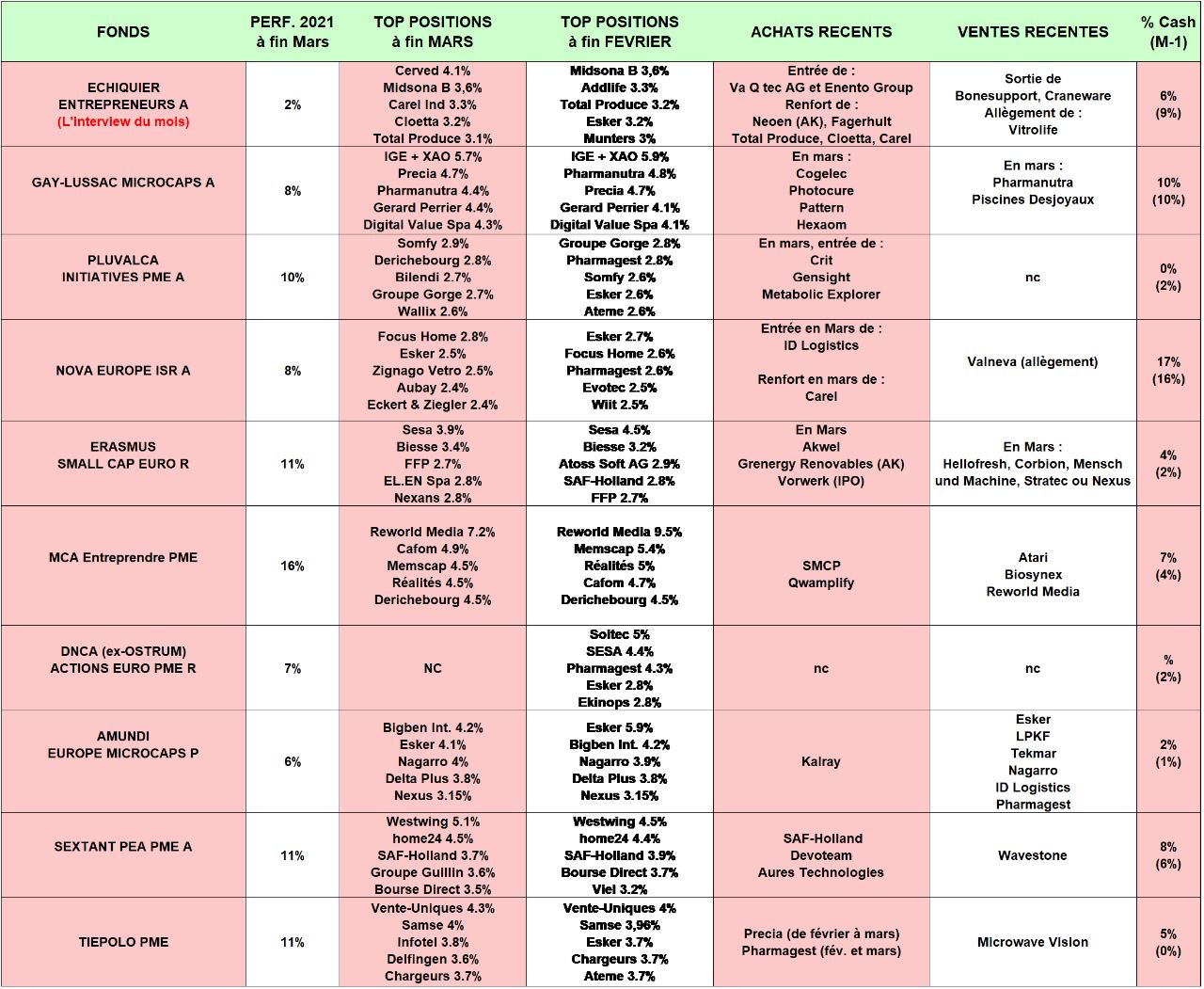

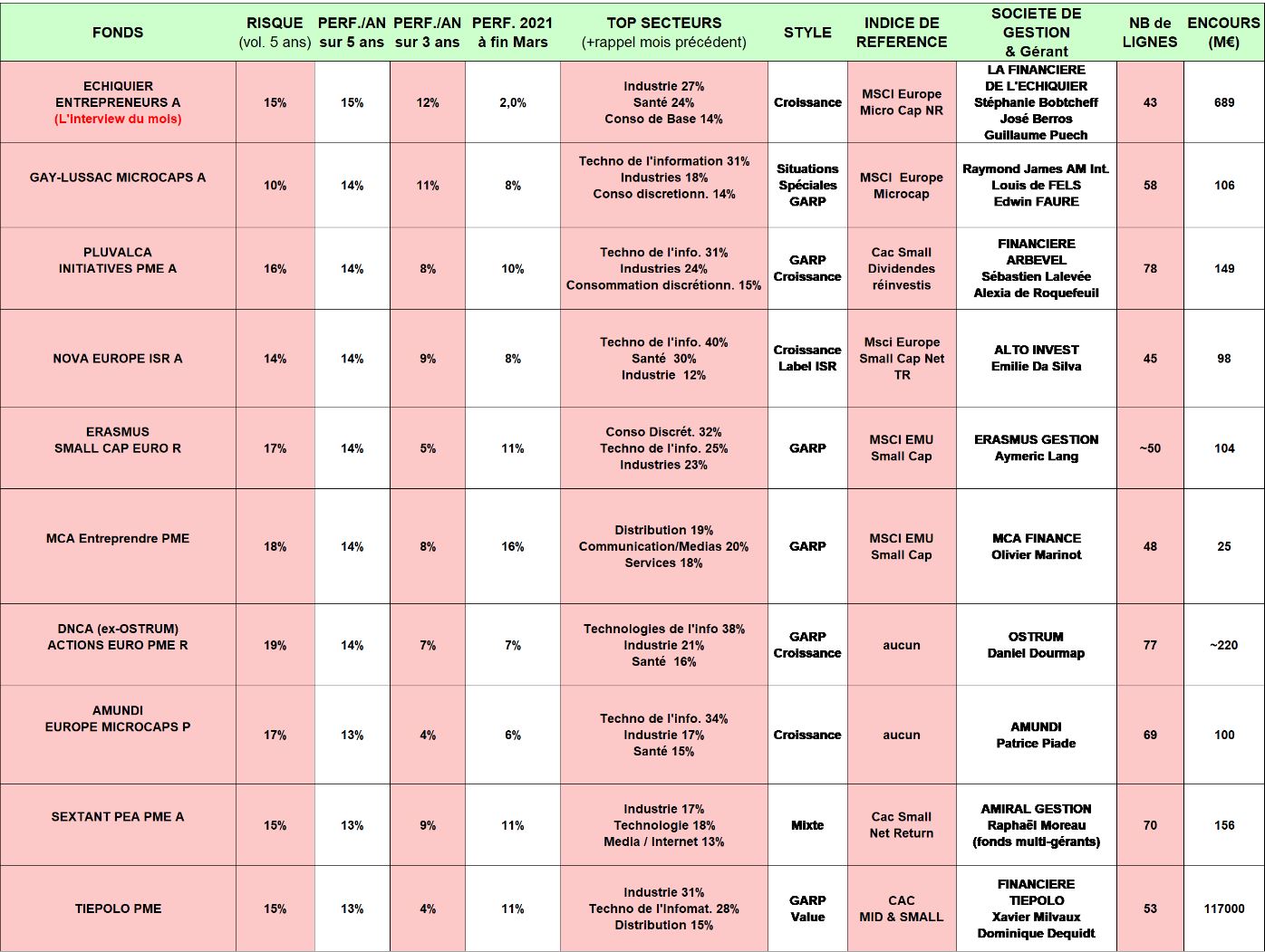

Revue des meilleurs fonds Small Caps à la fin du mois dernier

Source : Quantalys, reporting mensuel des sociétés de gestion (Cliquer pour agrandir)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons :

De façon plus particulière, nous notons que :

Pour terminer, voici quelques informations complémentaires sur la dizaine de fonds de petites valeurs sélectionnés.

Source : Quantalys, reporting mensuel des sociétés de gestion (Cliquer pour agrandir)

Retrouvez ici l'interview de notre gérant du mois, José Berros, d'Echiquiers Entrepreneur.

Les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions) et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds).

On y remarque que le style de gestion « croissance » ou « growth » domine largement la sélection et que le nombre de titres en portefeuille varie facilement du simple (40 valeurs) au double (80 valeurs).

GLOSSAIRE : LES STYLES DE GESTION :

Finissons par une citation de Warren Buffet : "Mieux vaut acheter une entreprise extraordinaire à un prix ordinaire qu’une entreprise ordinaire à un prix extraordinaire."