SMALL CAPS

Small Caps - Les derniers choix des stars de la gestion

Chaque mois, nous épluchons les rapports mensuels d’activité des fonds (OPC) investis dans les petites valeurs et vous résumons sous forme de tableau synthétique les derniers choix des meilleurs gérants. L’objectif : vous aider à mieux les sélectionner, mieux comprendre leurs performances, et vous permettre de suivre facilement les dernières décisions des meilleurs « stock-picker » français. Et pourquoi pas de vous en inspirer dans vos propres choix de valeurs.

Le contexte : excellentes publications et primes d’OPA entretiennent la tendance haussière

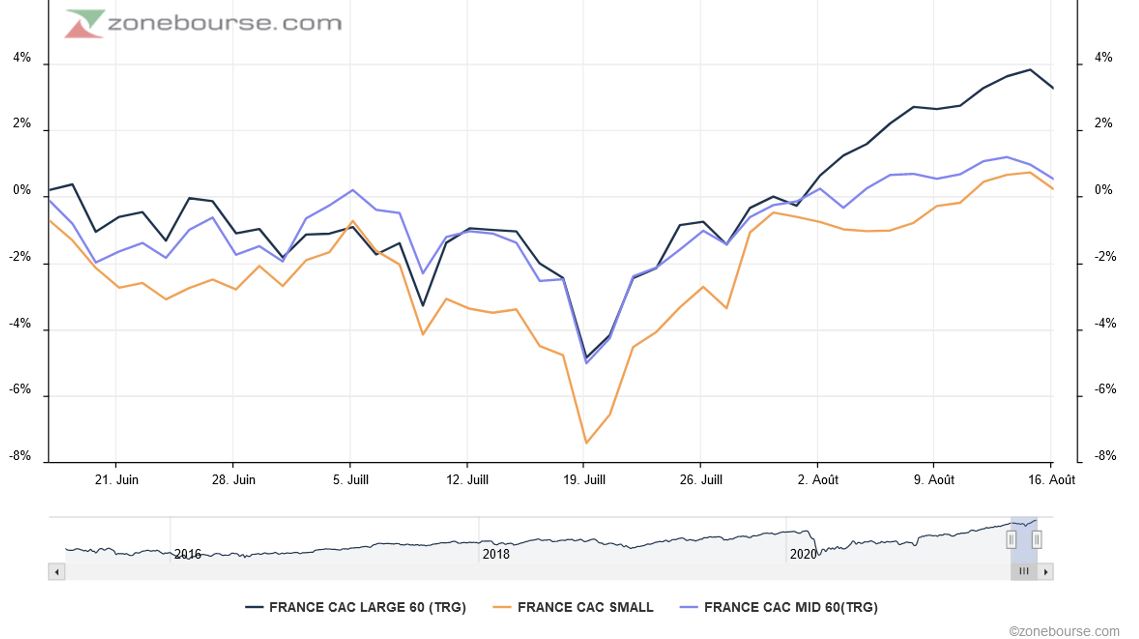

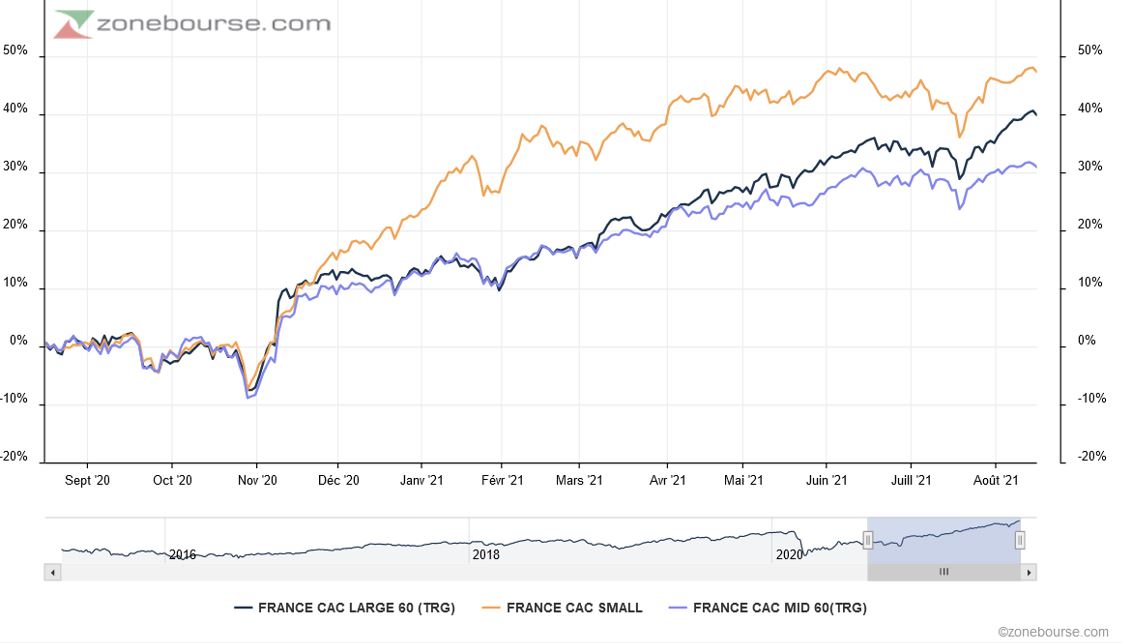

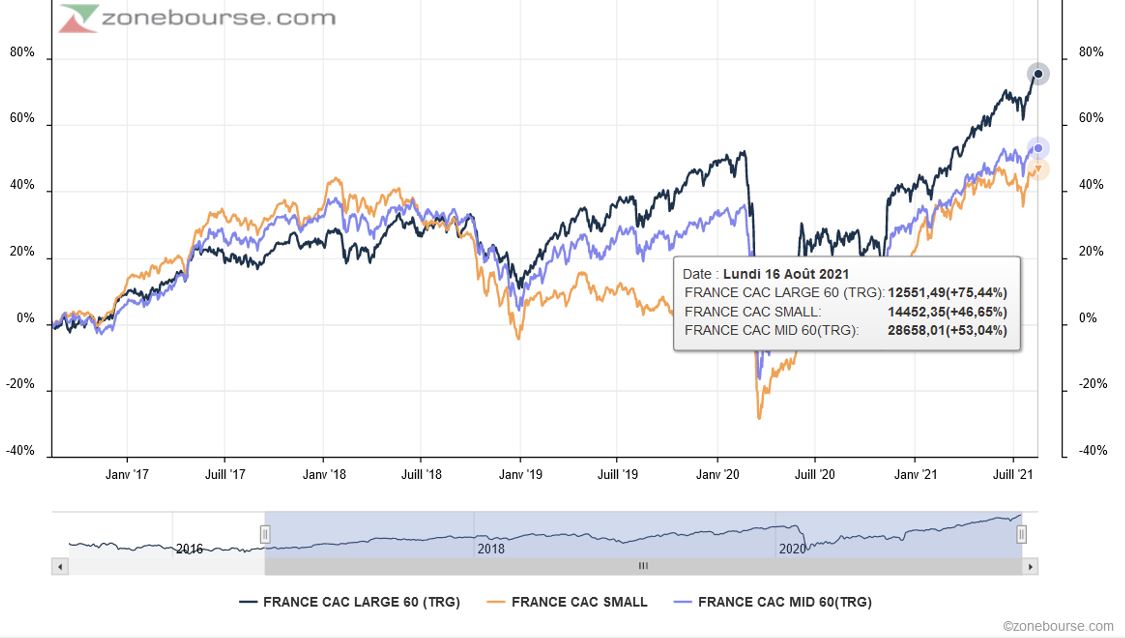

Les publications des résultats semestriels ont été très bonnes en France comme ailleurs en Europe ou aux Etats-Unis, constituant un facteur de soutien pour les marchés d’actions qui naviguent sur des sommets, dividendes réinvestis. La phase de hausse de ces dernières semaines a davantage profité aux grandes valeurs à la Bourse de Paris comme l’indique ci-après l’évolution des cours sur deux mois par taille de capitalisation (grandes/moyennes/petites valeurs).

D’un point de vue sectoriel, à noter quelques déceptions dans le déroulé d’histoires de croissance portées aux nues par les investisseurs en 2020, confinement oblige. C’est le cas d’acteurs du logiciel (Ateme et Verimatrix) ou des contenus comme les jeux vidéo (Nacon, Focus Home Interactive…) ou la production audiovisuelle (Xilam). Il faut dire que les effets de base sont difficiles et que le rythme de production annoncé était ambitieux compte tenu de conditions d’exploitation toujours dégradées par les restrictions sanitaires.

Il deviendra probablement plus difficile de surprendre positivement le marché lors des publications à venir, l’effet de base du 3e trimestre 2020, trimestre de rattrapage, devenant défavorable pour la plupart des entreprises alors que le 2e trimestre 2020 constituait un creux d’activité de l’économie.

Sinon, les OPA restent nombreuses et offrent parfois des primes spectaculaires (Iliad, Akka, Artefact,…), montrant que les valorisations recèlent encore des marges d’appréciation. En attendant le retour des IPO, nombreuses dans les tuyaux, cet automne.

A noter que sur 5 ans, quand l’on intègre les dividendes, les grandes capitalisations françaises (indice CAC LARGE 60 TRG) battent les indices de petites (CAC SMALL TRG) et moyennes (CAC MID 60 TRG) valeurs.

En termes de valorisations, le document ci-dessous indique que les multiples de valorisations des petites et moyennes capitalisations sont inférieurs à ceux du CAC 40, tout en restant élevés. Les hausses bénéficiaires ainsi que les révisions à la hausse depuis le 1er janvier sont particulièrement élevées pour les petites capitalisations.

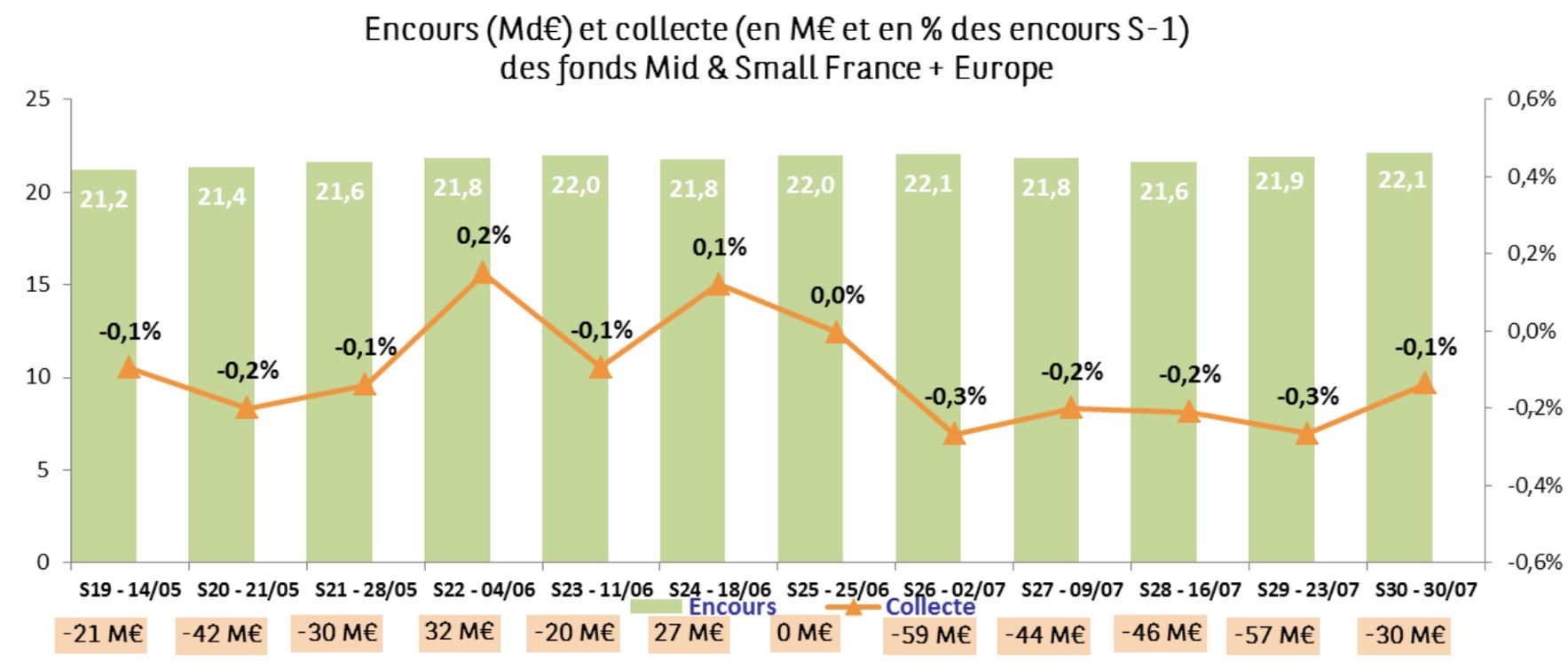

Concernant l’évolution des encours des fonds liés à la collecte/décollecte, les données fournies par Portzamparc confirment l’absence de dynamique de collecte sur le compartiment des petites valeurs. Cela se retrouve dans le succès mitigé des opérations d’introduction en Bourse malgré le Label France Relance qui incite les fonds labellisés à participer aux opérations de levées de fonds (marché primaire). Les fonds vident leurs pochent et apportent aux OPA pour suivre les augmentations de capital, mais participent peu aux IPO.

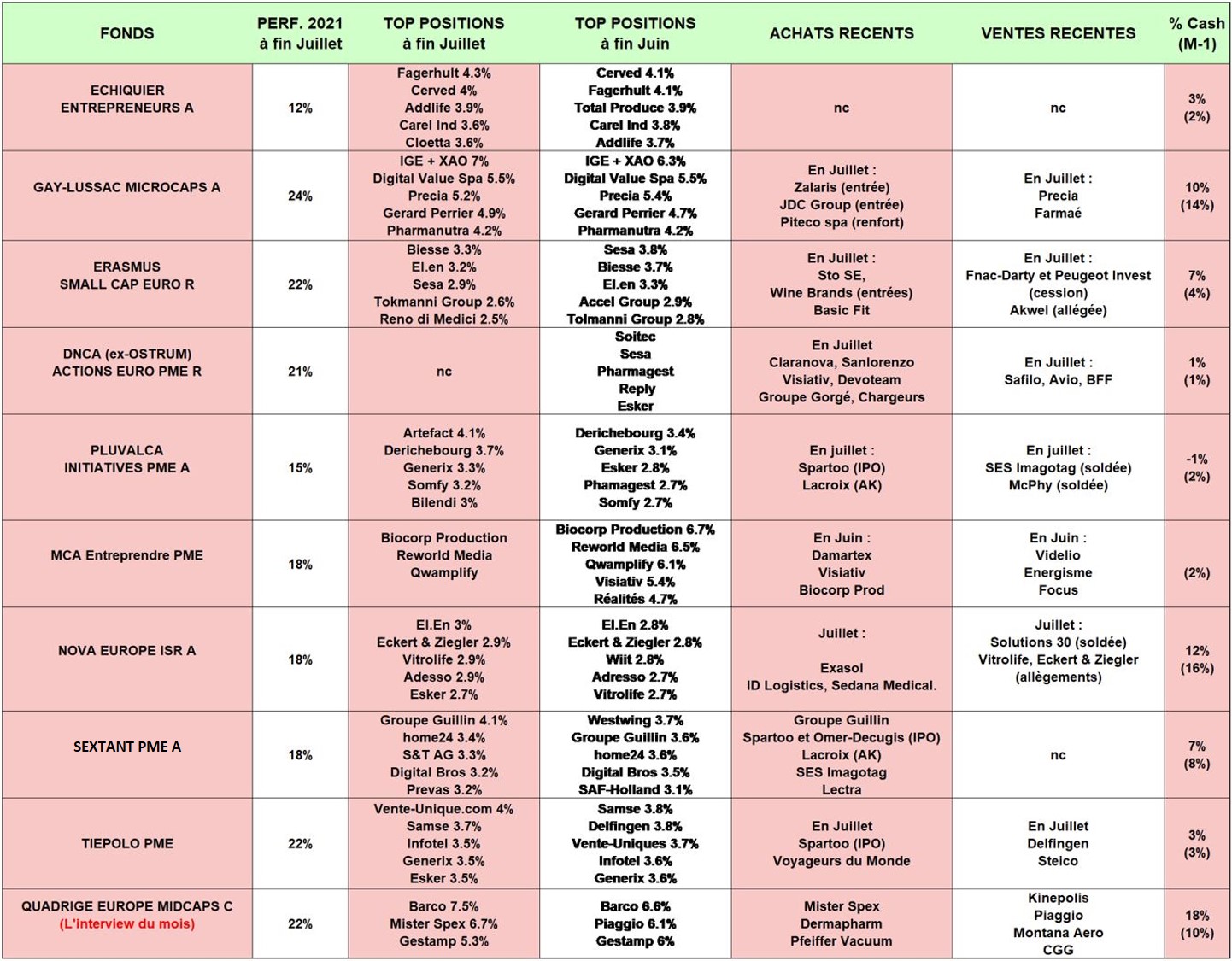

Revue des meilleurs fonds Small Caps à la fin du mois dernier

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons :

- La performance moyenne des fonds de la sélection en 2021 (+19.2%) dépasse celle du CAC Small (+18.2%) et du CAC Mid 60 (+16%). A noter que ces fonds prennent rarement position sur les bio et medtech du fait du manque de chiffre d’affaires et de profits dégagés par ce type de société.

- Technologies de l’information, Industries et Santé constituent les secteurs les mieux représentés dans les tous meilleurs fonds.

- Les taux d’investissement sont en légère hausse et très élevés dans l’ensemble. Le manque de collecte et les nombreuses levées de fonds n’y sont sûrement pas pour rien.

- Un intérêt marqué pour l’IPO Spartoo puisque au moins 3 fonds sur 10 ont participé à la levée de fonds (Sextant PME, Pluvalca Initiatives PME et Tiepolo PME). Idem pour l’augmentation de capital Lacroix qui n’a pas laissé indifférent. Il faut dire que le Label France relance obtenu par certains fonds incite à participer aux levées de fonds sur le marché primaire.

- Plusieurs fonds ont bénéficié des OPA sur IGE+XAO et Artefact. La prime de 15% sur IGE+XAO est jugée insuffisante, ce qui devrait bloquer l’opération, à moins qu’une offre relevée soit proposée d’ici septembre.

- Les fonds, nombreux à être positionnés sur le secteur des jeux vidéo à travers Focus Home et Nacon/Bigben Interactiv, sont pénalisés par la forte baisse de ces valeurs. Les fonds présents continuent de jeter l’éponge sur Solutions 30.

De façon plus particulière, nous notons :

- Le fonds Pluvalca Initiatives PME affiche la plus forte hausse sur un mois, à +3,5%. Nous reprenons ici l’intégralité du passage sur les valeurs : « Le fond a bénéficé de l’offre publique d’Ardian sur Artefact faisant apparaitre une prime spot de 42%. Ensuite, le fonds a bénéficié de bonnes publications comme celles de Somfy qui dépasse largement les attentes ou Ipsos et Bilendi sur le segment des études de marché. En revanche, deux titres déjà en difficulté depuis le début de l’année ont, à nouveau, déçu lors de leur publication semestrielle : Ateme et Verimatrix qui font état d’une moindre croissance en raison de l'accélération du modèle par abonnement. Le fonds a participé à l’augmentation de capital de Lacroix, afin d’accompagner la croissance des métiers IoT et électronique et à l’IPO de Spartoo, un des leaders de la mode en ligne avec un solide historique de croissance et de profitabilité assortie d’un management de qualité. En revanche, nous avons soldé SES-Imagotag qui pourrait être pénalisé par la pénurie de composants électroniques ainsi que McPhy dont le départ soudain du directeur général pose question. De manière générale, les publications semestrielles rassurent sur la dynamique de l’économique malgré quelques vents contraires pouvant impacter la croissance et la rentabilité. Les offres publiques d’achat démontrent également que le niveau des valorisation des small & mid caps restent attractif ».

- DNCA PME a également bien performé en juillet, à +3%. Le fonds a été porté par la performance des ESN Sword (+18.7%), Reply (+8.7%) et Aubay (+14.2%). «Sur la France, nous avons renforcé Claranova, qui doit bénéficier du déconfinement, Devoteam et Visiativ (valeurs informatiques très présentes dans le digital). Nous avons complété Groupe Gorgé et Chargeurs qui bénéficient d’une bonne dynamique de croissance. Sur l’Italie, nous avons allégé Safilo (qui a lancé une augmentation de capital pour réduire son endettement), Avio, BFF (moindre recours à l’affacturage). Nous avons renforcé Sanlorenzo dans le secteur des yachts de luxe. » note son gérant.

- Le fonds Gay-Lussac Microcaps n’apportera pas ses titres IGE+XAO. Cet éditeur de logiciel aux marges très élevées conçoit, commercialise et assure la maintenance de logiciels de Conception Assistée par Ordinateur (CAO) et de logiciels de gestion du cycle de vie des circuits électriques (PLM). « La maintenance et la formation, qui représentent 78% du chiffre d’affaires, confèrent une bonne visibilité au IGE+XAO investit 25% de son chiffre d’affaires en R&D, lui permettant de proposer des solutions à la pointe de l’innovation afin d’assister les industriels dans la conception et la maintenance des circuits électriques. Sa base de 44 250 clients provenant de nombreuses industries (automobile, aéronautique, construction ferroviaire, machinerie lourde et énergie renouvelable) est un véritable atout pour le groupe. Enfin, sa position de leader ainsi que ses nombreuses innovations permettent à IGE+XAO de jouer un rôle clé dans la consolidation de son marché, encore très fragmenté. Le 20 juillet 2021, Schneider Electric SE a annoncé son intention de déposer un projet d’offre publique d’achat simplifiée (OPAS), via sa filiale SEISAS sur les actions IGE+XAO qu’elle ne détient pas au prix de 260€ par actions. Actionnaires depuis 2014 d’IGE+XAO et possédant environ 3.5% du capital de la société à travers plusieurs de nos fonds, nous avons décidé de ne pas apporter nos titres à l’OPAS, estimant qu’un prix de 260€ ne reflèterait pas la juste valeur et le potentiel d’IGE+XAO. Pour rappel, Gay-Lussac Gestion avait déjà refusé d’apporter ses titres à l’OPA initiée par SEISAS en 2017 au prix de 132€ par actions. De plus, IGE+XAO est également sur une très bonne dynamique sur l’intégralité de ses segments, en France, comme à l’étranger. Son chiffre d’affaires a progressé de 18,4% au second trimestre et son résultat net a atteint 3,7M€, en croissance de 13.7%. De ce fait, nous restons extrêmement confiants sur les perspectives de croissance du groupe qui devrait continuer de gagner des parts de marché » détaillent les gérants. La plupart des gérants stars de la place ont gardé voire renforcé leur position après l’annonce.

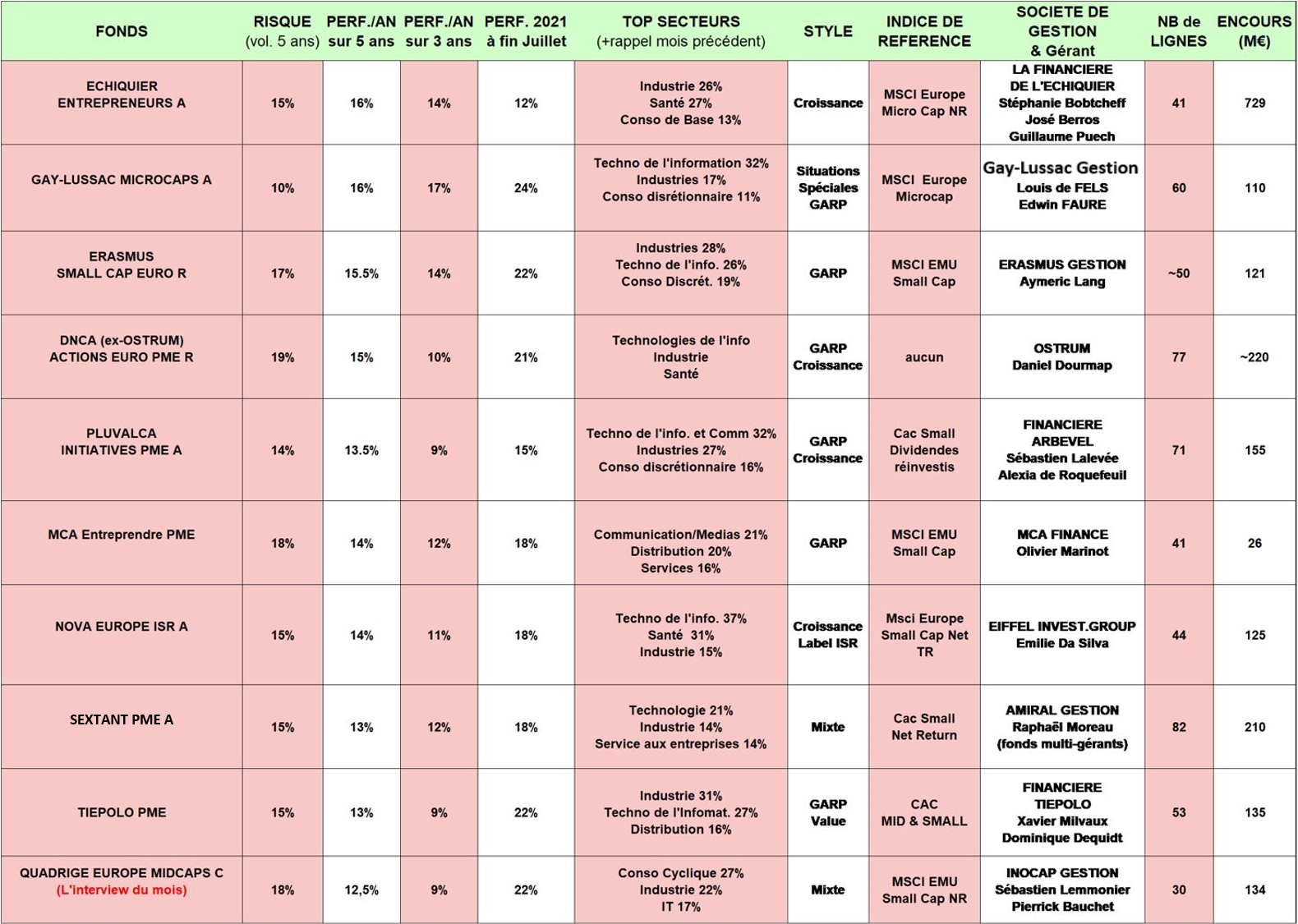

Les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions) et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds).

On y remarque que le style de gestion « croissance » ou « growth » domine largement la sélection et que le nombre de titres en portefeuille varie facilement du simple (40 valeurs) au double (80 valeurs).GLOSSAIRE : LES STYLES DE GESTION

Le style de Gestion « Croissance » ou « Growth » privilégie les valeurs de croissance. Ces valeurs sont choisies pour leur fort potentiel de développement, en mettant au second plan leur valorisation boursière au regard du chiffre d’affaires et des résultats actuellement réalisés. Ces sociétés sont en effet souvent populaires et chères car leurs perspectives sont élevées et leur valorisation anticipe une poursuite de la croissance des bénéfices. Les plus belles valeurs de croissance sauront croitre par-delà les cycles et prendre régulièrement des parts de marché par croissance organique ou externe.

Secteurs surreprésentés : la technologie, la santé. Ex. de valeur de croissance : Virbac, Orpéa, Esker, Pharmagest …Typiquement, leur PER dépasse les 20 voire 50x.

Le style de Gestion « Valeur » ou « Value » privilégie les valeurs décotées, mal valorisées, et souvent mal-aimées. Les gérants se focalisent alors sur les chiffres publiés, plus rassurants que des prévisionnels incertains par nature, et sur la valeur des actifs au bilan.

Secteurs surreprésentés : les valeurs cycliques, l’automobile, les bancaires, la construction. Ex. de valeur : Quadient, Hexaôm, Plastivaloire, ALD, NRJ Group … Typiquement, leur PER est inférieur à 10x.

Le style de Gestion « GARP » ou Growth At Reasonable Price ou Croissance à prix raisonnable, cherche à trouver un juste milieu entre les deux, à dénicher des valeurs de croissance certes, mais pas à n’importe quel prix.

Ex. de valeur : SII, Trigano, Bilendi, Bonduelle … Typiquement, leur PER se situe entre 10x et 20x.

Finissons par une citation de Warren Buffet : « Mieux vaut acheter une entreprise extraordinaire à un prix ordinaire qu’une entreprise ordinaire à un prix extraordinaire. »

Commentaires