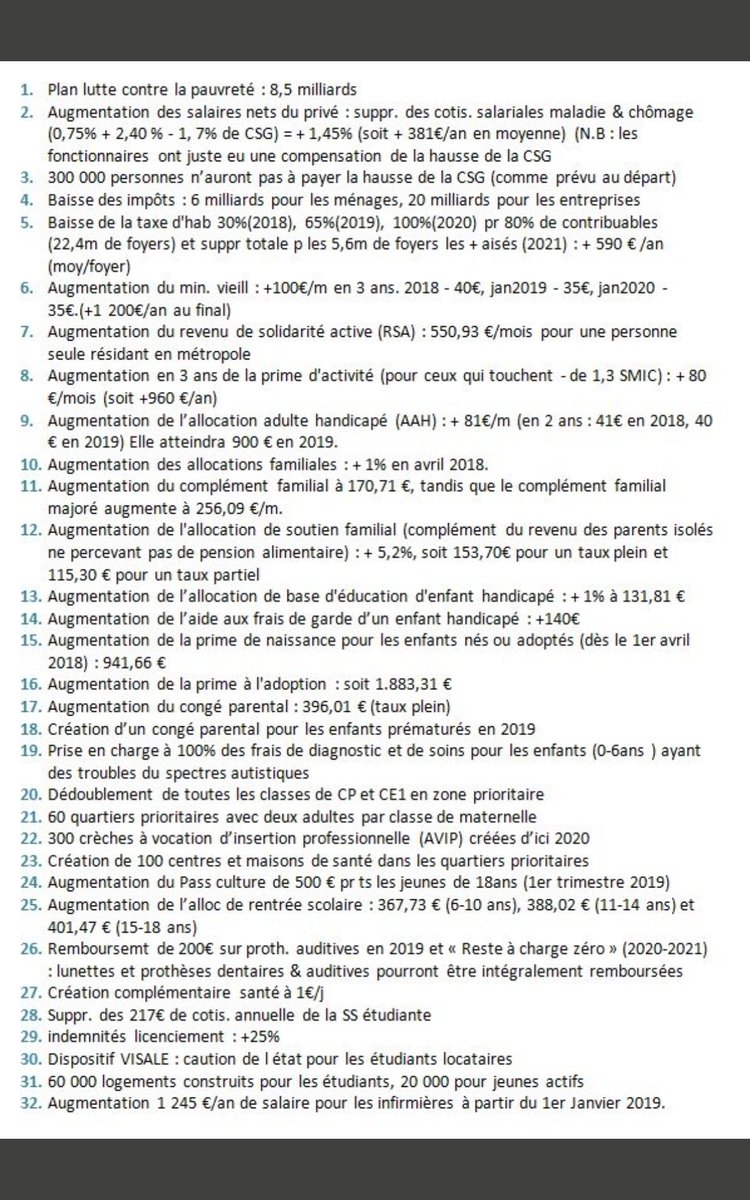

Emmanuel Macron et son bilan aujourd'hui !

#Macron #VendrediLecture #EmmanuelMacron #majoritesilencieuse

Articles les plus consultés

-

francis 13 Version sans publicité Marchés Actualités Analyses Crypto Fonds Graphiques Technique Brokers Outils Portefe...

-

6% Hydroxyethyl Starch 130 / 0.4 in 0.9% Injection de chlorure de sodium (Voluven 500 mL freeflex flexible en plastique intraveineuse solut...

-

Top Gaining Stocks % Chg Dernier Symb Compagnie Le volume 16,22% 2.15 SRNE Sorrento Therapeut 7030 10,92% 2,64 CIE Cobalt Inte...

-

Pre Market Top Gainers prénom Dernier Chg. % Vol. Iridium 14.95 + 39.07% 0,60K Mondialisation de l'Inde. 0,4800 + 18,52% 1,80K...

-

Pre Market Top Gainers prénom Dernier Chg. % Vol. Oracle Corporation 51.30 + 10,73% 58.90K Staples Inc 9.25 + 6,81% 12,31K Delcat...

-

Citoyens_Français @citoyenneFrance 8 juin Plus Attali : « Les élus n’ont plus de pouvoir et voici votre avenir » - Effr......

-

Pre Market Top Gainers prénom Dernier Chg. % Vol. Lipocine In 5.32 + 32,34% 38.64K Enphase Energy Inc 0,938 + 17,57% 10,37K Delca...

-

Pre Market Top Gainers prénom Dernier Chg. % Vol. Delcath 0.1230 + 24,24% 196,67K Neos Therapeutics I. 10.50 +16.67% 34.36K Enpha...

-

28 juin 2017 Nom du médicament et numéro de demande Ingrédient actif Formulaire de posologie / itinéraire Soumission Compagnie ...

-

Plus fortes hausses en préouverture Nom Dernier Var.% Vol. DragonWave Inc 1,3900 +25,23% 3,55K Alibaba 139,95 +11,35% 1,40M MoSys...

vendredi 7 février 2020

AVIS D'ANALYSES DU JOUR

Avis d'analystes du jour : ArcelorMittal, Dassault Systèmes, Société Générale, Ubisoft, Scor, Cassiopea...

|

07/02/2020 | 10:37

Les ajustements d'objectifs de cours continuent dans le sillage des publications de résultats avec Société Générale, Dassault Systèmes, Publicis, Ubisoft ou Akka en France. Cassiopea bénéficie d'un nouveau suivi. Barclays change d'avis sur SES après les remous dans le secteur des opérateurs satellitaires. Vodafone revient en grâce chez Jefferies.

- A2A : Goldman Sachs passe de neutre à vendre en visant 1,70 EUR.

- Akka Technologies : Oddo BHF reste neutre avec un objectif de cours réduit de 66 à 59 EUR. Midcap Partners passe d'achat à neutre avec un objectif ramené de 78 à 70 EUR.

- Aperam : Crédit Suisse reste neutre avec un objectif relevé de 27 à 31 EUR.

- ArcelorMittal : Goldman Sachs reste à l'achat avec un objectif de cours relevé de 17,20 à 21 EUR. Jefferies reste à l'achat avec un objectif de cours relevé de 18,50 à 19 EUR.

- Assa Abloy : ABG passe de vendre à conserver en visant 210 SEK.

- Aures : Midcap Partners reste acheteur avec un objectif relevé de 25 à 31 EUR.

- Bawag : HSBC démarre le suivi à l'achat en visant 60 EUR.

- BT Group : Berenberg reste à conserver avec un objectif de cours réduit de 220 à 175 GBp.

- Cassiopea : Research Partners démarre le suivi à l'achat en visant 60 CHF.

- Dassault Systèmes : Société Générale reste à conserver avec un objectif de cours relevé de 140 à 163 EUR. HSBC reste à conserver avec un objectif de cours relevé de 140 à 150 EUR. Jefferies reste à conserver avec un objectif de cours relevé de 132 à 152 EUR.

- Ingenico : UBS passe d'achat à neutre avec un objectif ajusté de 108 à 129 EUR.

- Kinnevik : ABG passe d'acheter à conserver en visant 235 SEK.

- Komax : Credit Suisse reste neutre avec un objectif de cours abaissé de 202 à 180 CHF.

- Konecranes : ABG passe de vendre à conserver en visant 31 EUR.

- Next : Jefferies reste à conserver avec un objectif de cours relevé de 6400 à 6700 GBp.

- Publicis : HSBC reste à conserver avec un objectif de cours relevé de 44 à 47 EUR.

- Royal Mail : Jefferies reste à sousperformance avec un objectif de cours réduit de 150 à 140 GBp.

- Scor : Jefferies reste à conserver avec un objectif de cours ajusté de 38 à 38,80 EUR. UBS reste acheteur avec un objectif ramené de 44 à 42 EUR.

- SES : Barclays passe de surpondérer à pondération en ligne en visant 14 EUR.

- Siltronic : UBS reste neutre avec un objectif relevé de 81 à 91 EUR.

- Société Générale : Credit Suisse reste à souspondérer avec un objectif de cours relevé de 24 à 27 EUR.

- Ubisoft : Barclays reste à pondération en ligne avec un objectif de cours relevé de 60 à 69,50 EUR.

- Vodafone : Jefferies passe de conserver à acheter avec un objectif de cours relevé de 144 à 176 GBp

ARCELORMITTAL

ARCELORMITTAL : Goldman Sachs relève son objectif de cours

|

07/02/2020 | 10:08

Goldman Sachs a relevé son objectif de cours sur ArcelorMittal de 17,2 à 21 euros tout en réitérant sa recommandation d'Achat dans le sillage des résultats annuels du groupe. Le broker a salué la résistance de la société à la faiblesse des prix de l'acier et la baisse marquée de sa dette.

CECONOMY

| |||||||||||||||||||||||||||||||||||||||||||

Inscription à :

Commentaires (Atom)