https://www.larepubliquedespyrenees.fr/2020/11/14/nagorny-karabakh-l-armenie-a-perdu-plus-de-2-300-soldats,2758072.php

https://www.larepubliquedespyrenees.fr/2020/11/14/nagorny-karabakh-l-armenie-a-perdu-plus-de-2-300-soldats,2758072.php

Pétrole : L'impact positif du vaccin restera limité pendant plusieurs mois selon l'AIE

© Reuters.

© Reuters.Investing.com – Après la vague d’euphorie de lundi, qui s’est poursuivie dans une moindre mesure mardi et mercredi, l’optimisme du marché se réduit en ce qui concerne le vaccin covid-19.

Plusieurs voix se sont de plus élevées pour prévenir que la mise au point d’un vaccin ne permettra pas un redressement spectaculaire et immédiat de l’économie.

Après la présidente de la BCE hier, c’est aujourd’hui l’Agence International de l’Energie qui prévient que l’impact économique d’un vaccin restera limité dans un premier temps.

L’AEI a en effet réduit jeudi ses prévisions de demande mondiale de pétrole pour 2020 et a déclaré qu'elle ne s'attendait pas à ce que la perspective d'un vaccin contre le coronavirus augmente de manière significative la demande "avant une bonne partie de l'année prochaine".

Dans son dernier rapport mensuel, l'AIE a donc déclaré qu'elle s'attend maintenant à ce que la demande mondiale de pétrole se contracte de 8,8 millions de barils par jour cette année. Cela reflète une révision à la baisse de 0,4 million de barils par rapport à l'évaluation du mois dernier.

L'agence de l'énergie basée à Paris a réduit ses perspectives à court terme en raison de la faiblesse des données historiques et d'une résurgence des cas de Covid-19 en Europe et aux États-Unis.

Pour 2021, l'AIE a déclaré que la croissance de la demande mondiale de pétrole augmentera de 5,8 millions de barils par jour, ce qui représente une révision à la hausse de 0,3 million de barils par rapport au mois dernier.

L’AEI a également estimé qu’ "il est bien trop tôt pour savoir comment et quand les vaccins permettront de reprendre une vie normale. Pour l'instant, nos prévisions ne prévoient pas d'impact significatif au cours du premier semestre 2021".

En ce qui concerne la prochaine réunion de l’OPEP, l’AIE a déclaré :

"Avec un vaccin Covid-19 qui ne viendra probablement pas au secours du marché mondial du pétrole avant un certain temps, la combinaison d'une demande plus faible et d'une offre de pétrole en hausse fournit une toile de fond difficile pour la réunion des pays de l'OPEP+", a déclaré l'AIE.

"A moins que les fondamentaux ne changent, la tâche de rééquilibrage du marché progressera lentement".

Rappelons que l'OPEP a elle aussi réduit hier ses prévisions de la demande mondiale de pétrole pour le reste de l'année et pour 2021, en invoquant des perspectives économiques plus faibles que prévu et une recrudescence des cas de coronavirus.

Le groupe de 13 producteurs a déclaré qu'il prévoyait une contraction de la demande mondiale de pétrole de 9,8 millions de barils par jour d'une année sur l'autre en 2020, avant d'augmenter de 6,2 millions de barils sur une base annuelle l'année prochaine.

Enfin, notons que le pétrole WTI affiche une légère perte de 0.27% ce jeudi au moment de la rédaction de cet article, après un gain de 8.48% lundi, de 2.66% mardi et de 0.22% mercredi.

📌

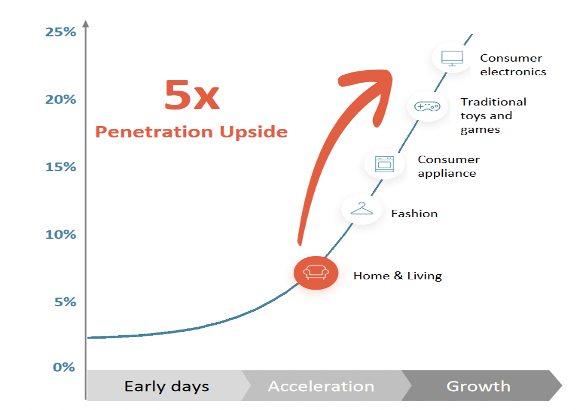

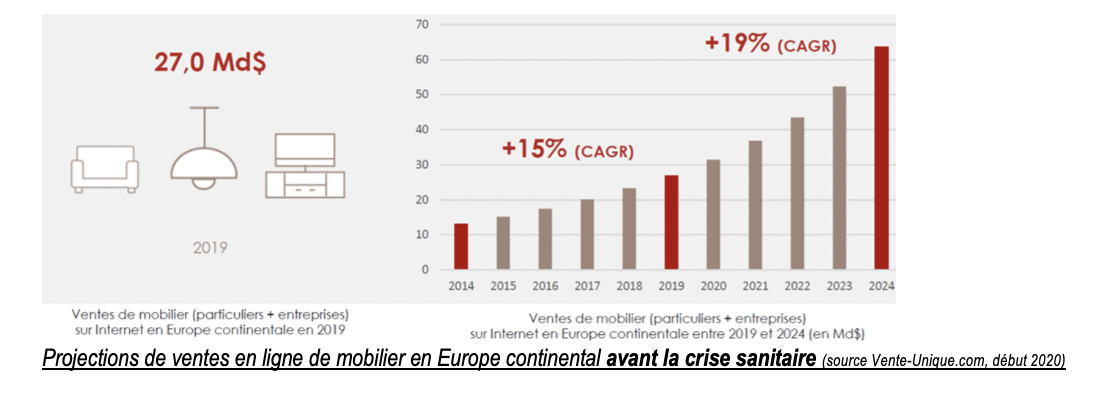

De gré ou de force, nous passons plus de temps à la maison. Cela justifie et favorise des évolutions en matière d’habitat. Dans la continuité de notre article sur le boom des travaux d’amélioration et d’entretien de la maison, nous nous intéressons ici aux sociétés cotées qui profitent actuellement de cet engouement pour l’ameublement de l’intérieur et de l’extérieur de l’habitat.

Dans un secteur où vendre en ligne est difficile (faible confiance dans les marques, produits volumineux et onéreux), le taux de pénétration des ventes en lignes restait faible début 2020, inférieur à 10% (environ 15% dans les pays anglo-saxons). Mais tout s’est accéléré avec le grand confinement du printemps dernier.

Guillaume Lachenal, PDG du français Miliboo, témoignait cet été de ce phénomène dans un entretien à France Bleue Haute Savoie quand on lui demandait si les achats internet de meubles continuaient à bien se porter après le confinement :

« Nous constatons que la tendance se poursuit. Deux raisons peuvent expliquer cela. Premièrement, il y a toujours un attrait sur la partie ameublement et redécoration de sa maison. Et il y a, je pense, un deuxième phénomène. Durant le confinement tous les magasins étaient fermés donc, pendant de nombreuses semaines, la seule façon d’acheter était d’acheter en ligne. On a sans doute influé un peu sur le comportement du consommateur. Aujourd’hui, une partie de nos clients est beaucoup plus enclin à acheter en ligne et notamment acheter des meubles en ligne. Nous avons beaucoup de nouveaux clients qui nous disent que jusque-là, la vente sur Internet "ce n’était pas tout à fait mon truc" et qui finalement estiment que c’est pratique. Actuellement, ces deux tendances poussent notre croissance. »

Taux de pénétration de la vente de meubles en ligne dans les principaux pays européens d’après home24

Symbole de ce bouleversement, les difficultés de Conforama, allié depuis cet été à But, les deux acteurs occupant la troisième et la deuxième place du marché de l’ameublement en 2019 avec respectivement 10,9 % et 10,4 % de part de marché, le leader restant Ikea avec une part de marché située entre 15 et 20%. L’ambition du nouvel ensemble, qui réalise environ 60% de ses ventes dans le meuble et 40% dans l’électrodomestique, est de devenir le « leader omnicanal de l’équipement de la maison en France ». Le développement des ventes en ligne sera certainement au cœur de la stratégie, les ventes digitales représentant moins de 10% des ventes globales en 2019 (10.2% pour Ikéa France).

Parmi les acteurs cotés, nous nous intéressons ici aux chaînes de magasins bien positionnées sur le web et aux plateformes de vente en ligne, laissant de côté certains acteurs dont les ventes web restent marginales, pour de bonnes ou moins bonnes raisons, comme Cafom et ses magasins outre-marins, Roche Bobois et son positionnement luxe/à la demande, Fourlis et ses 7 magasins Ikea dont 5 en Grèce.

QUELLES CHAINES DE MAGASINS SONT BIEN POSITIONNEES EN LIGNE ?

Dunelm Group (3,6 Mds$ de capitalisation boursière) est une grande enseigne britannique qui offre une large gamme de meubles, literie, décoration et articles (électro)ménagers. La société possède également la marque Dorma. Omnicanale, Dunelm a réalisé 27% de ses ventes en ligne sur l’exercice arrêté à fin juin 2020, contre seulement 20.9% à fin février. Le CA internet totalisait ainsi 211 M£ sur 12 mois, en hausse de 50.5% contre une baisse de 12.7% pour les ventes magasins. Cette croissance des ventes en ligne n’est pas venue éroder une marge brute élevée de 50.3%. Au contraire, la massification des achats a permis, entre autres, de grapiller 0.7% de marge brute. Le groupe devrait réaliser sur l’exercice 2020/2021 en cours une marge opérationnelle élevée : au moins 12% d’après le consensus. Comme de nombreux distributeurs d’articles améliorant l’habitat, après un plongeon des anticipations de vente au printemps 2020, une forte reprise s’est dessinée cet été et, pour peu que la société soit bien positionnée sur internet, c’est souvent même une excellente année 2020 qui se dessine. Le cours de Dunelm en profite largement et la valorisation est devenue généreuse.

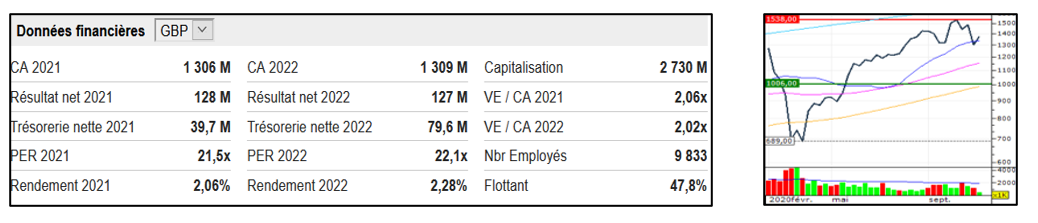

Données Financière de Dunelm Group (exercice clos à fin juin - source Zonebourse.com)

Maisons du Monde offre une large gamme de meubles (49% du CA) et d’objets de décoration (51%) à prix abordables déclinés en différents styles et univers originaux. Son offre, omnicanale, s’appuie sur un réseau international de 376 magasins dans 9 pays. 48% du CA a été réalisé à l’international à fin septembre 2020. Les ventes de la plateforme de e-commerce du groupe est complète et complémentaire. Ses ventes ont progressé de 30 % en moyenne par an de 2010 à 2019. Elles ont atteint 34% sur les 9 premiers mois de 2020, en progression de 25%. A noter que la directrice générale du Groupe depuis juillet 2018, Julie Walbaum, était précédemment directrice du digital depuis son arrivée en 2014. Auparavant, elle a travaillé pendant 2 ans auprès de l’incubateur e-commerce Rocket Internet (HelloFresh, Westwing, home24 et Delivery Hero) au sein duquel elle a développé et dirigé la filiale française de Westwing, un site de ventes privées dédié à la maison que nous citons plus bas.

En Bourse, après une introduction en Bourse réussie en mai 2016 à un cours de 17€, Maisons du Monde a poursuivi sur la lancée de son développement rapide pendant un peu plus d’un an avant d’enchainer les déconvenues sans gravité : moindre croissance organique que prévu, ralentissement des ouvertures, questionnements sur la stratégie américaine, départs à la direction générale, cafouillages dans la communication financière etc. Résultat, la cote d’amour du titre est en berne et les multiples, très élevés en 2017, ont fortement dégonflé, valorisant Maisons du Monde comme une enseigne parmi d’autres alors que la société s’est introduite en tant que Zara de la décoration et du meuble.

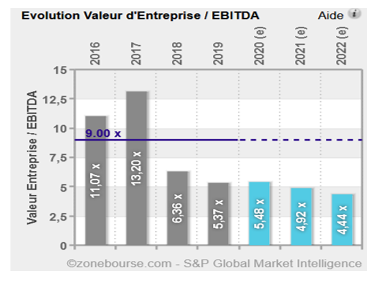

Evolution des rations de valorisation de Maisons du Monde

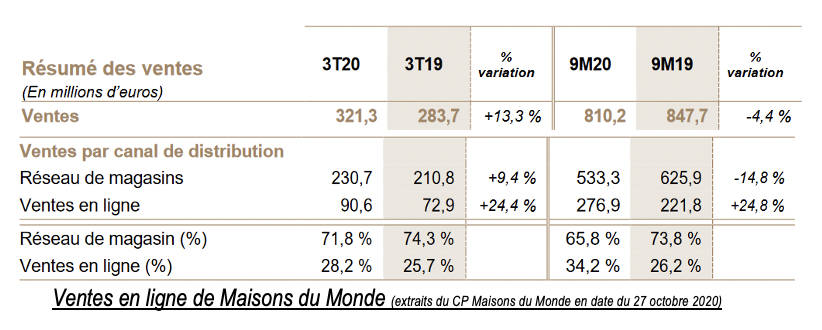

L’annonce d’un reconfinement partiel a fait perdre plus de 20% au titre fin octobre. Le communiqué du 27 octobre annonçant des ventes 9 mois supérieures aux attentes n’a pas rassuré, le groupe s'attendant sur 2020 à une baisse des ventes de « quelques points de pourcentage à condition que la grande majorité des magasins européens restent ouverts jusqu'à la fin de l'année ». Une condition non remplie qui sème forcément le doute, les magasins ayant, ne serait-ce qu’en France, peu de chances de retrouver leur trafic habituel avant le 1er décembre.

QUI SONT LES ACTEURS 100% WEB ?

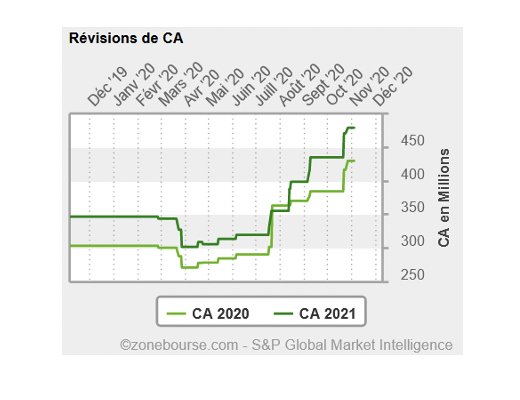

Nous évoquions plus haut Westwing Group, incubé par Rocket Internet. Cet acteur allemand (568 M€ de capitalisation boursière) offre une vaste gamme de produits pour la maison (décoration intérieure, accessoires, textiles et des tapis, meubles grands et petits pour tous types de pièces). Westwing vend sous sa marque propre et sous marque tierces (KitchenAid, Flos, Nespresso, jankurtz, Jonathan Adler, hessnatur, etc.). Présent dans 11 pays européens, Westwing réalise un peu plus de 50% de son CA à l’international. L’incubateur allemand à succès dans le commerce en ligne Rocket Internet est le principal actionnaire avec un quart du capital. A noter également la présence au capital de Westwing des brillants stock-pickers français d’Amiral Gestion. Comme l’indiquait récemment à Reuters Raphaël Moreau, gérant chez Amiral, Westwing paraissait « mal en point lorsque le confinement est venu faire exploser leur chiffre d'affaires, leur rentabilité et leur performance en Bourse », ajoutant que « cette crise a tout changé pour eux ». En effet, c’est bien la crise qui va permettre à Westwing de réaliser ses premiers bénéfices grâce un CA 2020 estimé fortement revu en hausse depuis cet été comme l’indique ce graphique du consensus des 4 analystes qui suivent la valeur.

Toujours dans l’écosystème Rocket Internet, on recense home24 (415 M€ de capitalisation boursière). Spécialisé dans la vente en ligne de meubles et d'accessoires pour la maison, ce groupe allemand est implanté en Europe sous les marques home24 et fashion4home et au Brésil sous la marque Mobly. La plate-forme s’est développée de façon équilibrée en s’appuyant sur deux modèles économiques : la vente de produits tiers livrés directement (drop-shipping) et la vente des produits à marques propres, mieux margés mais stockés (marques Studio Copenhagen, Morteens, Ars Natura, Ars Manufacti, Maison Belfort et Fredriks Modern Living, etc.) Outre les sites web dédiés, l'offre de la société est disponible via des applications mobiles, des catalogues et des showrooms. En forte croissance mais très consommateur d’une trésorerie qui fondait à une vitesse inquiétante, comme son cours de Bourse, home24 a trouvé le salut dans la crise sanitaire. Pour 2020, la direction guide sur une croissance de 25% à 35 % pour un Ebitda compris entre 1% et 3%.

Ces chiffres d’home24 sont cependant moins spectaculaires que Westwing dont la croissance 2020 est attendue à 60% par le consensus pour un Ebitda supérieur à 10%. Une différence qui se retrouve dans le rebond supérieur de Westwing depuis le printemps (x10) par rapport à home24 (x7).

Evolution comparée des cours de home24 (rouge) et Westwing (noir) sur 2 ans

Plus au nord en Europe, Bygghemma Group (BHG Group, 1,6 Md$ de capitalisation boursière, +130% en 2020) connait une croissance fulgurante. Suédois, cet acteur opère une multitude de sites internet dans les pays nordiques avec une répartition des ventes particulière puisque seulement 40% des ventes sont réalisées dans l’ameublement/décoration, le solde étant réalisé sur les articles de bricolage, secteur tout aussi porteur cette année. 2020 s’annonce record avec 40% de croissance et une marge opérationnelle 2020e digne de la distribution physique, à 6.5%. Pour une valorisation 3 à 4 fois supérieure, croissance oblige. A noter que la valeur est présente dans le fonds Europa One et que Thomas Gouttman consacrait en juin dernier un article à ce « Leroy Merlin scandinave ».

En France, nous n’avons pas d’acteur 100% web coté approchant le demi-milliard de CA comme home24 et Westwing. Cependant, le secteur des meubles en ligne est présent en Bourse au travers de deux petites capitalisations : Miliboo et Vente-unique.com.

Créé en 2005, Miliboo conçoit et vend du mobilier « tendance » personnalisable sur internet, avec la particularité de garantir une expédition sous 24 à 72h en France. Avec plus de 2 500 références essentiellement vendues sur son site www.miliboo.com et dans ses deux « Milibootik », points de vente physiques situés à Paris et à Lyon, la société propose des gammes complètes de meubles pour toute la maison. Miliboo contrôle l’ensemble de la chaîne de valeur : conception/design, contrôle qualité (filiale en Chine), outils logistiques, marketing et relations clients sont internalisés. Basée à Chavanod près d’Annecy, la société qui compte 70 salariés a réalisé 14% de son CA 2019 à l’international (8 pays). La société a cru de 30%, à 29.9 M€ de CA, lors de son exercice clos en avril 2020. Une croissance des ventes qui s’est accélérée sur le début de l’exercice en cours, avec +41% enregistrés au T1, tout en confortant sa marge brute grâce à des promotions moins fréquentes. Reste à savoir si cette amélioration lui permettra d’atteindre rapidement la profitabilité, la société affichant des pertes chroniques. « La trajectoire de croissance très bien engagée, l'évolution favorable attendue de la marge brute et le contrôle des charges devraient permettre également la poursuite de l'amélioration de la rentabilité », « notre principal objectif » indiquait la société dans son dernier communiqué. Le passage de l’Ebitda en territoire positif attendu par le seul analyste qui suit le dossier serait un très bon signe. En Bourse, le titre, qui a beau avoir triplé depuis mars, se négocie seulement 0,4x le CA contre 0.9x pour home24, qui n’est pas plus profitable. Un écart que la prime à la taille ne suffit peut-être pas à expliquer.

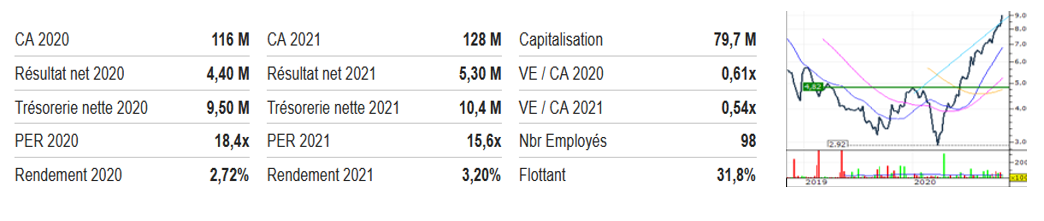

Enfin, et ce n’est pas le moins intéressant, n’oublions pas le petit français Vente-unique.com. Issue du groupe CAFOM (franchisé BUT et Darty en Outre-mer) qui en contrôle encore 63%, Vente-Unique.com est l’acteur le plus profitable parmi les e-commerçants de mobilier. Si l’internalisation de sa logistique finalisée avec succès en juillet 2020 a pesé ponctuellement sur la marge du premier semestre, un « cercle vertueux » de la croissance devrait se mettre en place pour lui permettre de retrouver une marge d’ebitda à deux chiffres dès le S2, son exercice étant clos à fin septembre. Encore petit avec ses 116 M€ de CA attendus cette année, sa croissance est néanmoins continue et devrait dépasser les 20% cette année. Acteur positionné sur l’entrée de gamme, il a la particularité d’assumer clairement les frais de port, sur lesquelles il ne se cache pas de dégager une marge. L’international pèse de plus en plus dans les ventes du groupe, à 42% en 2019. A noter que Vente-unique.com a opéré des rachats d’actions propres en octobre et que la société a relevé par deux fois ses prévisions 2020. Le titre, en hausse de 80% après avoir été longuement ignoré en dépit des performances de la société, reste raisonnablement valorisé. Il offre même un rendement de près de 3%. Pour en savoir plus sur Vente-Unique.com, on pourra se référer à notre entretien avec DG de la société réalisé en janvier dernier.

Données Financière de Vente-Unique (exercice clos à fin juin - source Zonebourse.com)

L’auteur est actionnaire à titre personnel de Maisons du Monde

Valeurs citées dans l'article | Varia. | Dernier | Var. 1janv | ||

| BHG GROUP AB  | -0.16% | 124 | 112.67% | |

| CAFOM | 0.88% | 4.6 | -13.14% | |

| DELIVERY HERO SE | 1.28% | 107.15 | 49.94% | |

| DUNELM GROUP PLC | -3.70% | 1251 | 12.89% | |

| FOURLIS HOLDINGS S.A. | -2.67% | 3.65 | -35.23% | |

| HELLOFRESH SE | 1.06% | 42.12 | 123.37% | |

| HOME24 SE | -0.95% | 14.01 | 189.66% | |

| MAISONS DU MONDE | 0.56% | 12.56 | -4.01% | |

| MILIBOO |