Small & Midcaps : Les derniers choix des stars de la gestion

Chaque mois, nous épluchons les rapports mensuels d’activité des fonds (OPC) investis dans les petites valeurs et vous résumons sous forme de tableau synthétique les derniers choix des meilleurs gérants. L’objectif : vous aider à mieux les sélectionner, mieux comprendre leurs performances, et vous permettre de suivre facilement les dernières décisions des meilleurs « stock-picker » français. Et pourquoi pas de vous en inspirer dans vos propres choix de valeurs.

Le contexte : VIX bas, stock-picking roi !

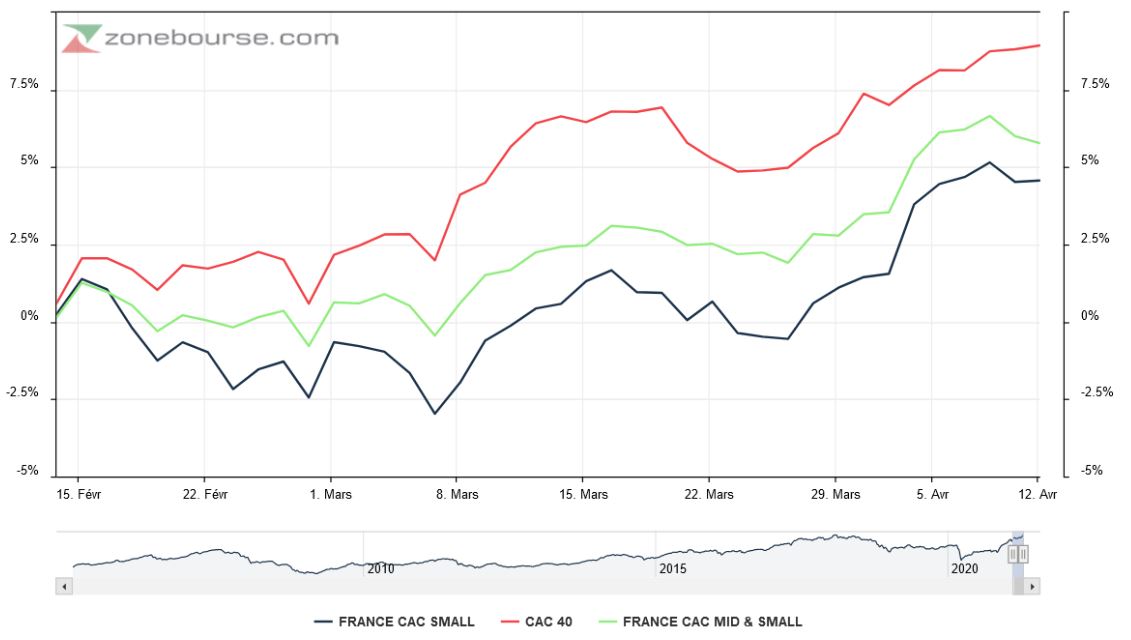

Nouvelle hausse des indices en mars, les marchés d’actions poursuivant leur progression en anticipation d’une normalisation économique sur fond de plans de relance. Les valeurs plus cycliques / values ont ce mois-ci encore très nettement surperformé les valeurs défensives / croissances.

A noter cependant la nette surperformance des plus grandes valeurs à la différence des mois précédents (+6,5% pour le Cac 40 contre +4.1% pour le CAC Small par ex. en France) :

Des petites valeurs moins dynamiques que le CAC depuis quelques semaines

Les publications de résultats annuels des petites et moyennes valeurs viennent de passer leur pic, offrant beaucoup plus de bonnes surprises que de mauvaises. Les charges et la trésorerie ont été remarquablement maitrisées dans l’ensemble. La sélection de titres joue à plein, certaines valeurs faisant l’objet de prises de bénéfices, d’autres étant redécouvertes ou un peu plus plébiscitées.

Alors que certains pays européens prennent de nouvelles mesures restrictives, les discours des dirigeants sont relativement confiants, preuve d’une grande résilience encore une fois, ce qui devrait soutenir les niveaux de valorisation actuels, malgré la forte hausse depuis 1 an, d’autant plus que les capitalisations sont petites :

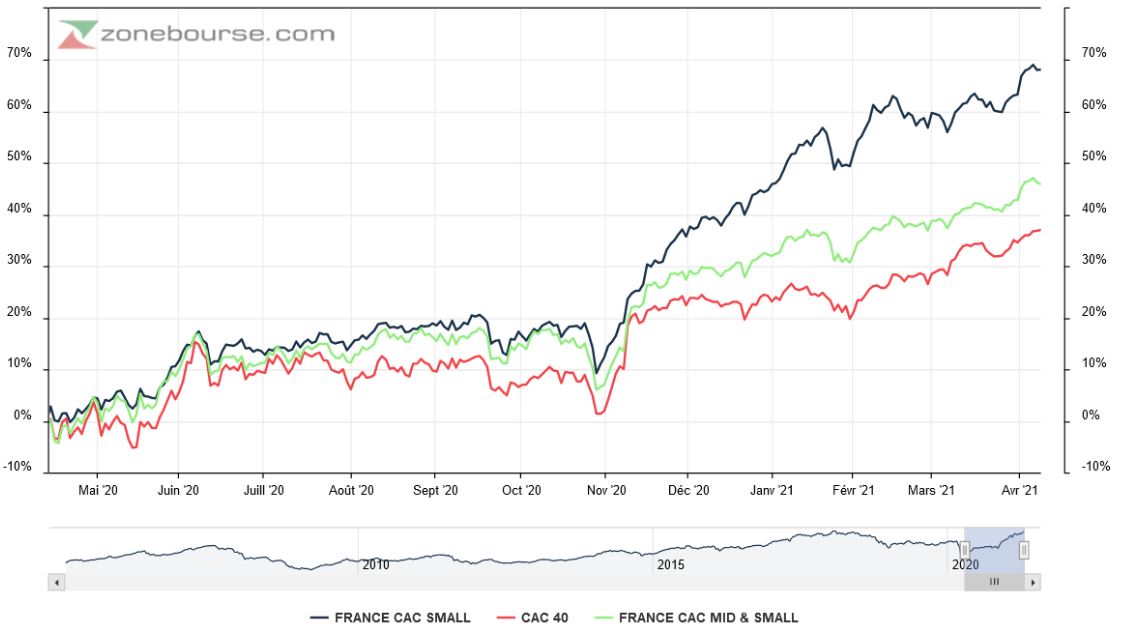

Evolution des indices actions par taille de capitalisation depuis 1 an

Les petites et moyennes valeurs surperforment ainsi sur 1 an, 5 ans et 10 ans.

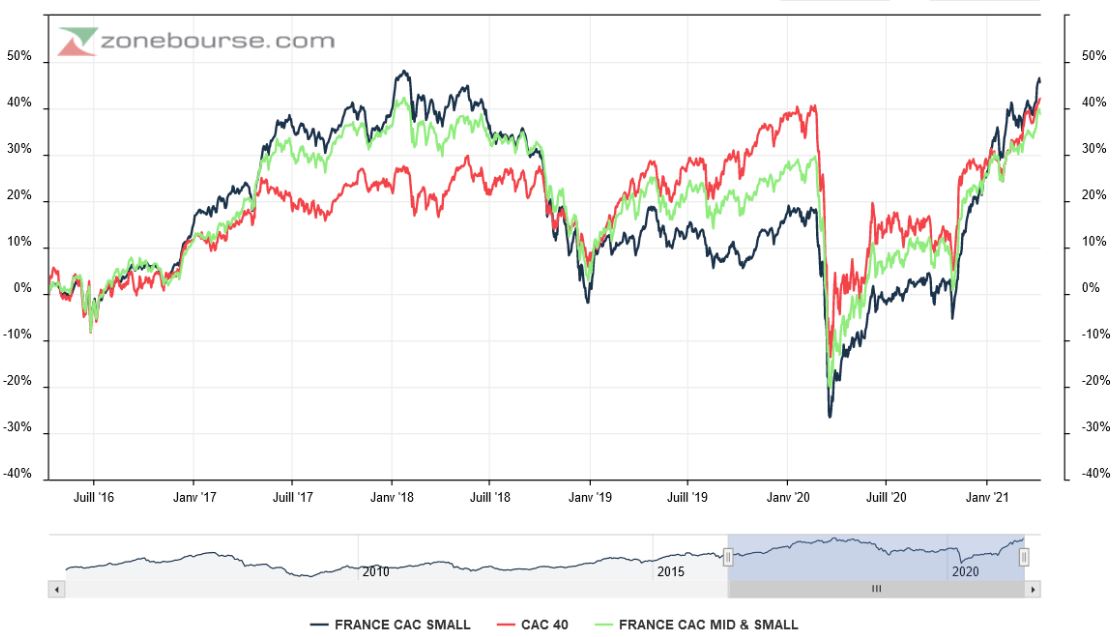

Evolution des indices actions français depuis 5 ans : les petites et moyennes valeurs ont repris le dessus

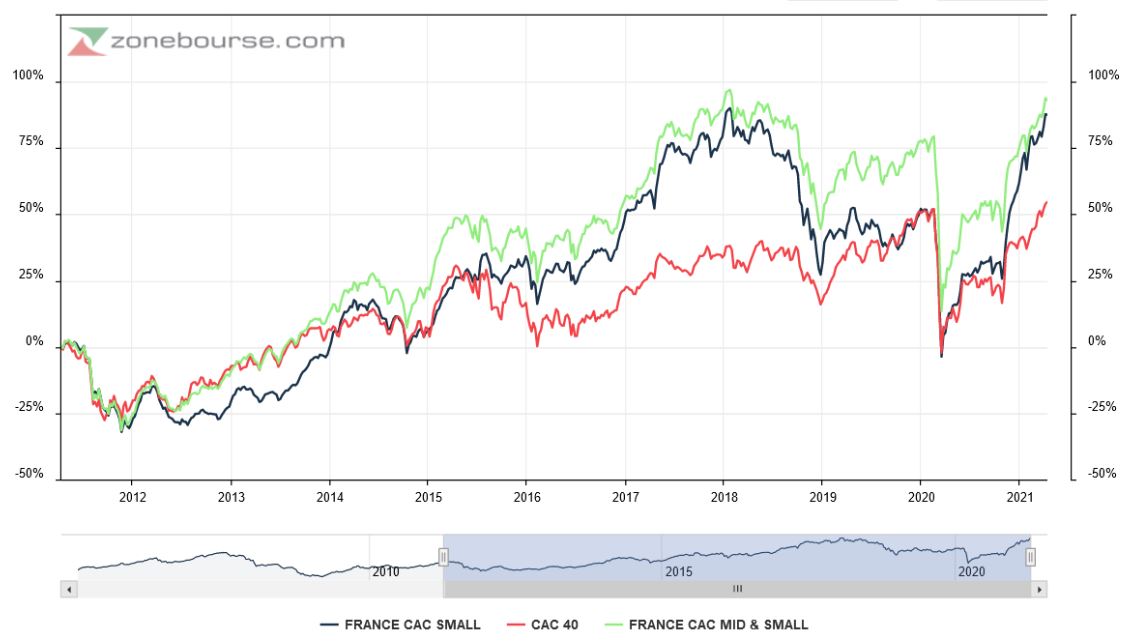

Une nette sur-performance des petites et moyennes valeurs sur 10 ans

En termes de valorisations, le document ci-dessous indique que les multiples de valorisations sont élevés et similaires pour les plus petites et les plus grandes capitalisations (ratios 2021). Cependant, le retour à la normale est maintenant plutôt prévu pour 2022 et le contexte actuel de rendement et d’afflux de liquidités dans le système financier est sans comparaison avec les 15 dernières années, justifiant des niveaux de valorisations artificiellement inflatés.

Source : Portzamparc le 12/4/21

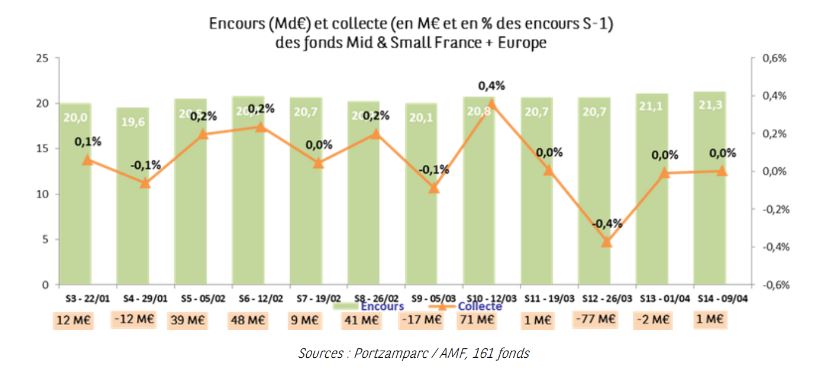

Concernant l’évolution des encours des fonds liés à la collecte/décollecte, les données fournies par Portzamparc montrent une stabilité sur les dernières semaines après une reprise de la collecte en début d’année :

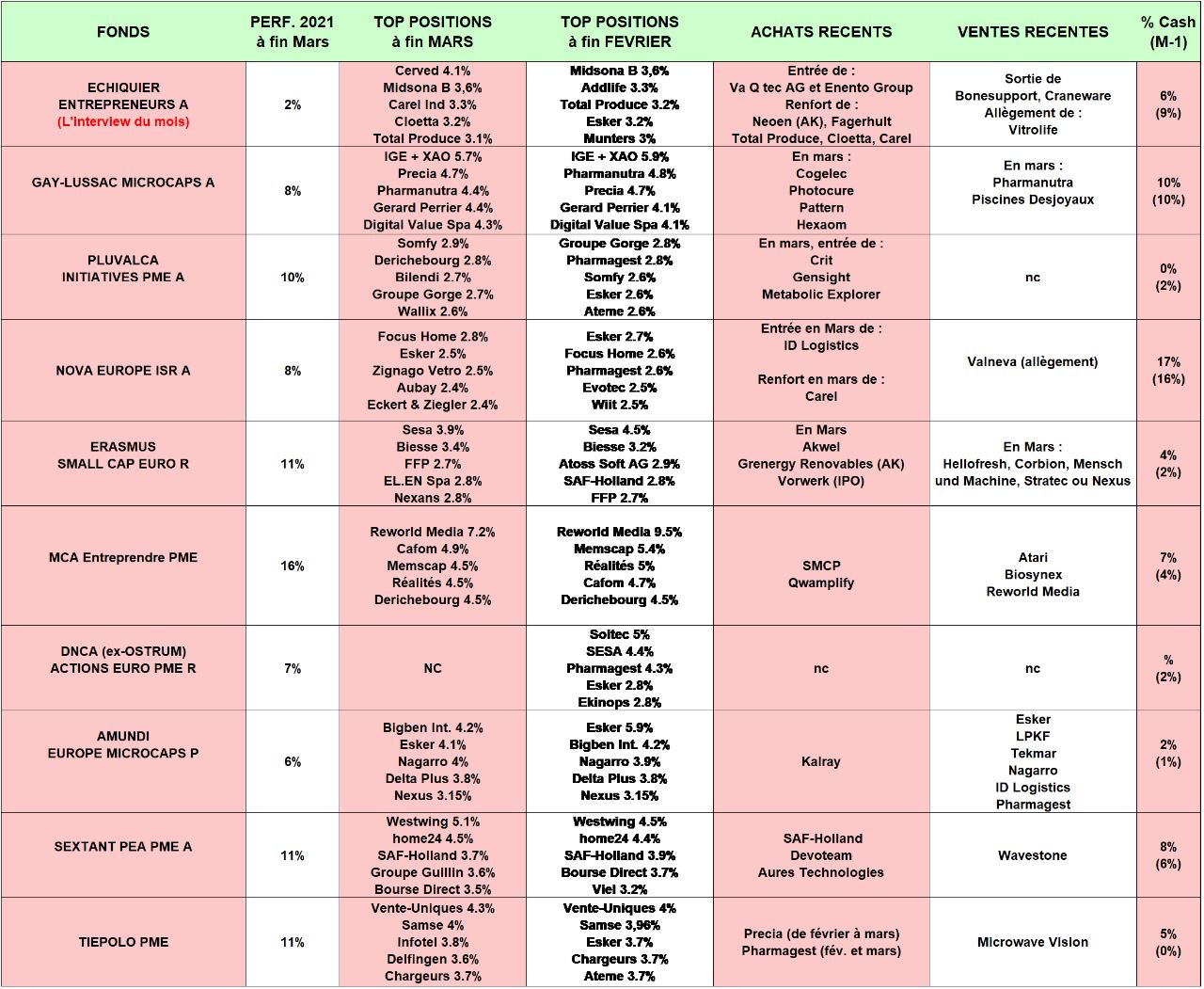

Revue des meilleurs fonds Small Caps à la fin du mois dernier

Source : Quantalys, reporting mensuel des sociétés de gestion (Cliquer pour agrandir)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons :

- La performance moyenne annuelle des fonds sur 5 ans converge, les fonds croissance étant rattrapés par les fonds faisant plus attention aux ratios de valorisation à court terme.

- La performance moyenne des fonds de la sélection en 2021 (+9%) est en ligne avec celle des indices européens de petites et moyennes valeurs. A noter que ces fonds prennent rarement position sur les bio et medtech du fait du manque de chiffre d’affaires et de profits dégagés par ce type de société.

- Mention spéciale au dernier entré dans la sélection, MCA Entreprendre, qui était début avril en hausse de plus de 20% sur 2021. Rappelons que ce fonds était très pondéré en Reworld Media (près de 10% du fonds), valeur qui gagne 50% depuis le début de l’année et que le fonds a fortement allégé au cours du mois de mars (7.2% du fonds à fin mars).

- Technologies de l’information, Industries et Santé constituent les secteurs les mieux représentés dans les tous meilleurs fonds.

- Les taux d’investissement, en légère baisse (à l’exception notable d’Echiquier Entrepreneurs, qui affiche sa confiance et s’expose davantage qu’historiquement), restent élevés.

De façon plus particulière, nous notons que :

- Chez Nova Europe, on dresse un bilan positif de la saison des résultats, à l’image de El.En qui a bondit de 27%, et de Eckert & Ziegler (+19,7%), le spécialiste allemand des isotopes à destination du secteur médical, ou encore de Sword (+15,4%), l’ESN française qui a connu une croissance organique de 9% en 2020 et dont le carnet de commande lui assure 2 ans de visibilité et lui permet de viser plus de 12% de croissance en 2021. A contrario, la performance du fonds a été tempérée par les contributions négatives de titres tels que Esker (-3,8%). Le spécialiste français des logiciels de dématérialisation de documents voit son cours corriger alors même qu'il fait état de bons résultats 2020 avec une croissance des revenus de 8% et une marge opérationnelle de plus de 12%. La biotech allemande Morphosys (-13,0%) a en revanche clairement déçu, le cours du spécialiste suédois des équipements de sédation Sedana Medical (-9,8%) ne profite plus des besoins liés aux activités de réanimation, et enfin Vitrolife (-7,2%), spécialiste suédois des équipements pour les FIV souffre suite aux nouvelles mesures restrictives dans le cadre de la crise qui devrait encore retarder le retour des clients dans les cliniques. A noter enfin en mars l’entrée du fonds sur le français ID Logistics qui profite de l’essor du e-commerce et le renforcement de Carel, société italienne spécialiste des technologies de contrôle pour la réfrigération et la climatisation, ce groupe possédant un profil résilient.

- L’équipe de Gay-Lussac Microcaps (ex-Raymond James Microcaps) a initié une ligne en Photocure, société norvégienne « spécialisée dans le diagnostic du cancer de la vessie qui touche 1 homme sur 27 dans le monde ce qui en fait le 6è plus répandu et l’un des plus coûteux. Photocure grâce à sa technologie utilisant la lumière bleue permet une détection plus précise et un meilleur suivi des patients. Cette technologie disrupte la détection par lumière blanche, la base installée du groupe est en forte croissance et devrait continuer à croitre notamment menée par les États-Unis et l’Europe dont le taux de pénétration de cette technologie ne dépasse pas 10% contre 50% dans les pays Les fondamentaux du groupe sont très solides et malgré la bonne performance boursière, la valorisation demeure attractive. » Le fond a également renforcé sa ligne Pattern, le spécialiste du design de pièces de haute couture et des patrons pour les maisons de luxe. Pourquoi ? Car il « devrait bénéficier de la reprise des défilés. De plus, nous pensons que le groupe a encore un potentiel important d’amélioration de ses marges ».

- Le fonds Pluvalca Initiatives PME a profité des bonnes publications de Reworld Media, Bilendi et Delfingen mais souffert de deux publications décevantes :

- Verimatrix, qui a publié un T4 « en dessous des attentes dans ce contexte d’attentisme des clients et dont le passage au SaaS pénalise plus qu’anticipéle rythme de croissance et de rentabilité à court terme ».

- Ateme, qui « a surpris sur ses perspectives moyen terme, principalement sur le levier opérationnel qui apparaît limité pour les années à venir en raison du focus de la croissance sur les revenus récurrents et la poursuite des investissements en R&D pour capter le marché ».

- Remarquons que le funds Amundi Europe Microcaps a également subi des déconvenues sur ces deux titres. Pour revenir au fonds Pluvalca Initiatives PME, 3 investissements ont été initiées :

- "Groupe Crit, qui devrait profiter de la reprise rapide de l’économie notamment à travers son exposition au marché Américain alors que le groupe a redimensionné ses coûts afin de faire face à la baisse d’activité ;

- Metabolic Explorer, société historiquement de R&D spécialisée dans la chimie verte, qui entre désormais en phase de production industrielle ;

- Gensight, dont nous avons participé à l’augmentation de capital dans le but d’accélérer la commercialisation en Europe et permettre une demande de mise sur le marché Américain. »

- Chez Erasmus Small Cap Euro, on se félicite du repositionnement du fonds visant l’équilibre Croissance / Value. Cela a permis au fonds de faire aussi bien que son indice en mars (+5.3% pour le MSCI EMU Small). « Les meilleurs performances sont liées à des très belles publications : Accell Group (+29%), El.En (+27%) et Biosynex (+25%) ». « Toutes les trois ont publié des chiffres meilleurs qu’attendu » observe le gérant. A l’inverse, des titres « Croissance » ont consolidé sans nouvelle fondamentalement inquiétante (Fabasoft -14%, Sesa -7% ou Kamux -7%). Côté mouvements, à noter des prises de bénéfices sur des titres au parcours exceptionnel, comme Hellofresh, Corbion, Mensch und Maschine, Stratec ou Nexus. En face, le fonds a entré Akwel, « très bel équipementier automobile, qui allie qualité et valorisation attractive ». Le fonds a également participé à l’introduction de Friedrich Vorwerk, « leader allemand des infrastructures d’énergie, qui va bénéficier à court terme de l’explosion des besoins des ‘autoroutes de l’électricité’ et à l’augmentation de capital de Grenergy Renovables, « producteur d’électricité verte au programme de développement ambitieux ».

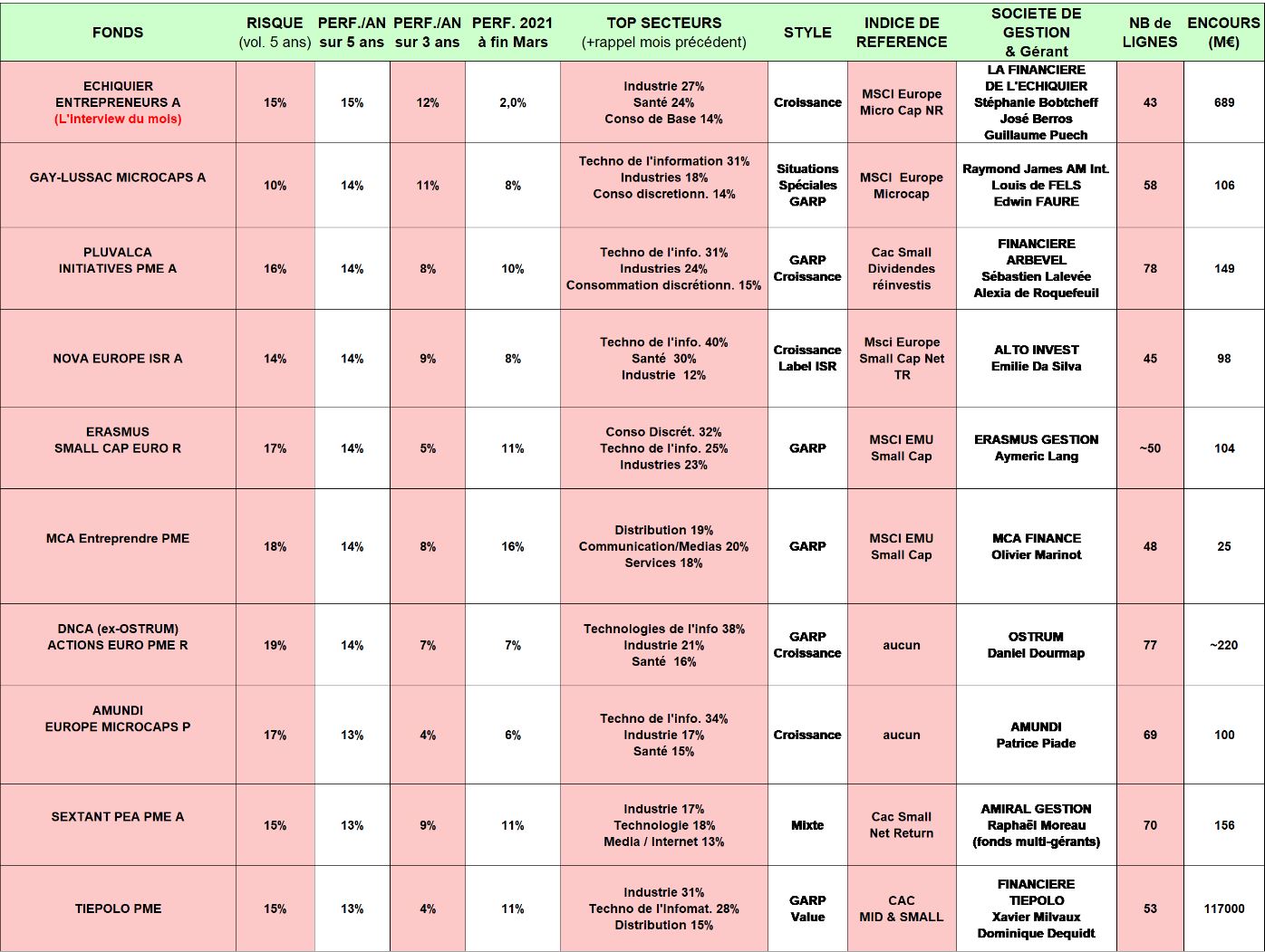

Pour terminer, voici quelques informations complémentaires sur la dizaine de fonds de petites valeurs sélectionnés.

Source : Quantalys, reporting mensuel des sociétés de gestion (Cliquer pour agrandir)

Retrouvez ici l'interview de notre gérant du mois, José Berros, d'Echiquiers Entrepreneur.

Les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions) et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds).

On y remarque que le style de gestion « croissance » ou « growth » domine largement la sélection et que le nombre de titres en portefeuille varie facilement du simple (40 valeurs) au double (80 valeurs).

GLOSSAIRE : LES STYLES DE GESTION :

- Le style de Gestion "Croissance" ou "Growth" privilégie les valeurs de croissance. Ces valeurs sont choisies pour leur fort potentiel de développement, en mettant au second plan leur valorisation boursière au regard du chiffre d’affaires et des résultats actuellement réalisés. Ces sociétés sont en effet souvent populaires et chères car leurs perspectives sont élevées et leur valorisation anticipe une poursuite de la croissance des bénéfices. Les plus belles valeurs de croissance sauront croitre par-delà les cycles et prendre régulièrement des parts de marché par croissance organique ou externe. Secteurs surreprésentés : la technologie, la santé. Ex. de valeur de croissance : Eurofins, Orpéa, Esker, Solutions 30…Typiquement, leur PER dépasse les 20x

- Le style de Gestion "Valeur" ou "Value" privilégie les valeurs décotées, mal valorisées, et souvent mal-aimées. Les gérants se focalisent alors sur les chiffres publiés, plus rassurants que des prévisionnels incertains par nature. Les valeurs de croissance sauront croitre par-delà les cycles et prendre des parts de marché par croissance organique ou externe. Secteurs surreprésentés : les valeurs cycliques, l’automobile, les bancaires, la construction. Ex. de valeur : Quadient, Hexaôm, Plastiques du Val-de-Loire, ALD, NRJ Group… Typiquement, leur PER est inférieur à 10x.

- Le style de Gestion "GARP" ou Growth At Reasonable Price ou Croissance à prix raisonnable, cherche à trouver un juste milieu entre les deux, à dénicher des valeurs de croissance certes, mais pas à n’importe quel prix. Ex. de valeur : Alten, Delta Plus, Oeneo, Vétoquinol … Typiquement, leur PER se situe entre 10x et 20x.

Finissons par une citation de Warren Buffet : "Mieux vaut acheter une entreprise extraordinaire à un prix ordinaire qu’une entreprise ordinaire à un prix extraordinaire."