C'est bon, c'est déjà fini ? Les valeurs technologiques américaines ont gommé en deux séances les lourdes pertes accumulées jeudi dernier. Hier, le Nasdaq 100 a vigoureusement rebondi de 2,89%, emmené par ses poids lourds, en particulier Apple et Tesla, qui ont gagné plus de 5%. En réalité, c'est l'ensemble de la cote qui a progressé, puisque tous les secteurs ont clôturé dans le vert, aussi bien les cycliques que les défensifs et les décotés. Mêmes tendances en Europe. Il paraît que c'est à cause de la détente des taux obligataires. Mais en fait de détente, il ne s'est pas passé grand-chose puisque les taux de l'obligation d'Etat américaine à 10 ans ont à peine reculé.

On constate surtout que les investisseurs sont loin d'être rassasiés sur les actions, et que les indicateurs vont dans leur sens. Hier, les statistiques manufacturières ont démontré partout leur vigueur dans les économies occidentales. De nouveaux vaccins arrivent et les démocrates font progresser le processus législatif sur leur plan de soutien massif. Le pari central reste celui d'une accélération de la croissance suffisamment impressionnante pour entraîner dans son sillage tous les compartiments économiques, notamment ceux qui ont le plus souffert et qui, pour certains, sont toujours à l'arrêt.

Pictet parle dans un papier diffusé hier du "jour de la liberté", cette journée où le verrou des restrictions va sauter dans les économies majeures les plus sévèrement affectées. Pour l'instant, c'est le Royaume-Uni de Boris Johnson qui a fixé le premier son "jour de la liberté" : ce sera le 21 juin, après un plan en plusieurs étapes. En France, Emmanuel Macron aimerait aussi, visiblement, pouvoir fixer un cap aussi précis, mais il n'a pas encore suffisamment de certitudes pour le faire.

Pour sa part, la banque d'affaires américaine Bank of America Merrill Lynch ne s'embarrasse pas d'une date précise : elle mise déjà sur l'Europe. Hier, ses stratégistes sont redevenus positifs sur les actions du vieux continent en favorisant les valeurs cycliques, notamment celles "qui ont une certaine marge de manœuvre dans un contexte de reprise", à l'image des produits de luxe, des matériaux de construction et des actions allemandes. Comme on n'est jamais mieux servi que par soi-même, la banque aime aussi… le secteur bancaire, et celui de l'assurance, mais pas la santé, ni les services collectifs, qui devraient rester sur la touche. Pour BofA, l'Europe va considérablement améliorer sa campagne vaccinale, ce qui n'est pas très dur vu les résultats obtenus jusque-là, et désengorger son système de santé. L'expérience israélienne montre que la vaccination permet de réduire significativement la pression dans les hôpitaux en faisant chuter les admissions de personnes âgées.

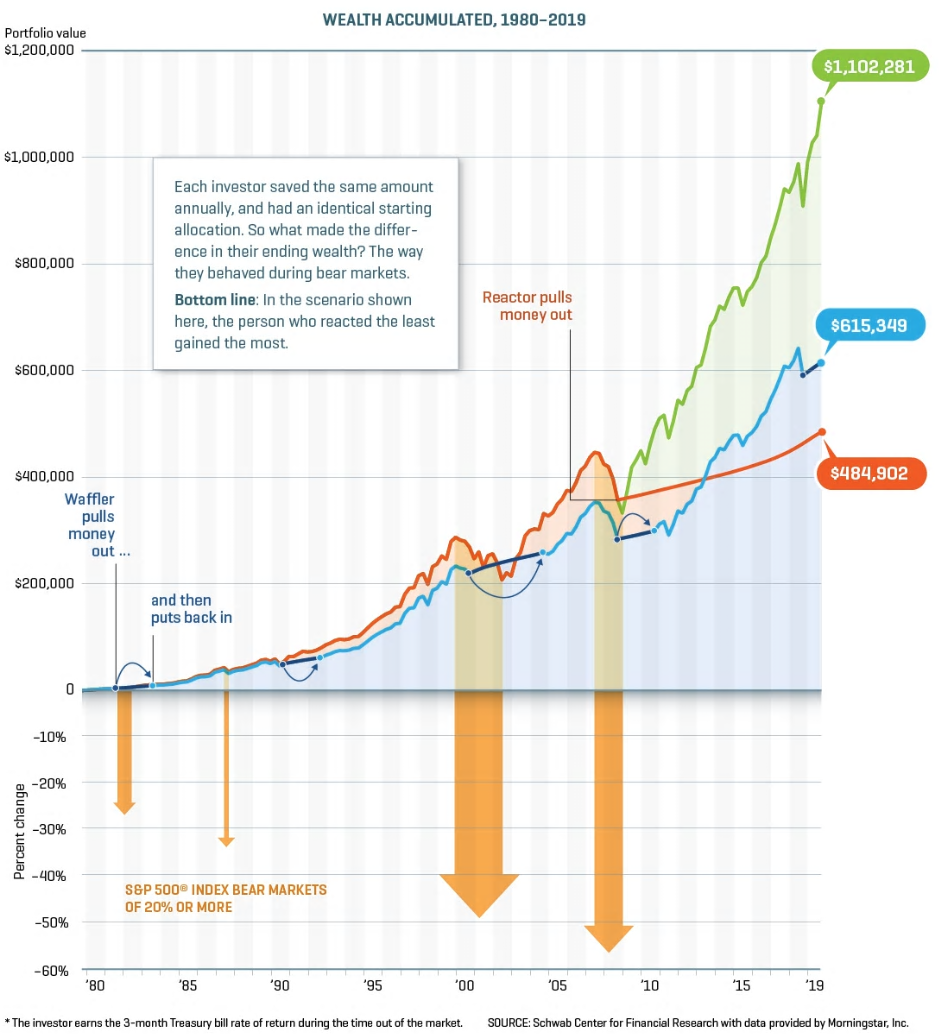

La banque américaine évoque aussi les risques pesant sur son scénario, notamment un échec des vaccins, qui apparaît improbable mais qui ne peut être écarté totalement. Elle pense surtout, comme toute le monde, à une crise sur le marché obligataire. Mais son hypothèse centrale part du principe que la forte dynamique macroéconomique compensera la légère baisse des multiples des actions due à la hausse des rendements réels des obligations. La combinaison la plus défavorable, c’est-à-dire une forte croissance accompagnée d'une accélération de l'inflation provoquant un changement de politique monétaire pourrait entraîner une crise obligataire. "Cela entraînerait probablement une perturbation temporaire du sentiment de risque", explique BofA, en rappelant que les actions avaient corrigé de 10% lors de tels épisodes en 2013 et en 2015. En tout cas, souvenez-vous comme l'a écrit hier notre dernière recrue qu'il est finalement assez simple de faire croître son patrimoine en respectant quelques principes de base.

L'ambiance du matin est un peu moins euphorique que lors de la clôture américaine. Le CAC40 recule de 0,3% à 5776 points peu après l'ouverture. En Asie, le Japon recule, mais moins que les indices chinois qui ont été pénalisés par le régulateur bancaire local, lequel a fait part de son inquiétude sur la montée de risques spécifiques à la Chine, en citant une possible bulle immobilière et l'afflux de capitaux étrangers.

Les temps forts économiques du jour

En Allemagne, les ventes de détail (8h00) et les chiffres de l'emploi (9h55) animeront la matinée. L'indice des prix à la consommation européens de février est attendu à 11h00.

L'euro recule à 1,2022 USD. L'once d'or aussi, à 1714 USD. Sur le marché pétrolier, le Brent passe sous les 63 USD et le WTI sous les 60 USD. La dette américaine est rémunérée 1,41% sur 10 ans. Le Bitcoin est toujours nerveux, à 49 000 USD.

Les principaux changements de recommandations

- AstraZeneca : Goldman Sachs reste vendeur avec un objectif de cours relevé de 6575 à 6800 GBp.

- CD Projekt : HSBC démarre le suivi à conserver en visant 260 PLN.

- Dechra Pharma : Jefferies passe d'acheter à conserver en visant 3740 GBp.

- Embracer : HSBC démarre le suivi à l'achat en visant 290 SEK.

- GlaxoSmithKline : Goldman Sachs reste à l'achat avec un objectif de cours réduit de 2010 à 1820 GBp.

- Grand City Properties : Société Générale démarre le suivi à l'achat en visant 25 EUR.

- Huhtamaki : Jefferies passe de sousperformance à conserver en visant 38,30 EUR.

- Icade : Morgan Stanley passe de pondération en ligne à surpondérer en visant 69 EUR.

- Kerry Group : J.P. Morgan passe de neutre à surpondérer en visant 120 EUR.

- L'Oréal : Morgan Stanley passe de pondération en ligne à surpondérer en visant 350 EUR.

- Logitech : Credit Suisse relève son objectif de cours de 116 à 121 CHF.

- MdxHealth : Oppenheimer démarre le suivi à surperformance en visant 2 EUR.

- Prudential Plc : RBC passe de performance sectorielle à surperformance en visant 1800 GBp.

- Rémy Cointreau : Barclays passe de surpondérer à pondération en ligne en visant 173 EUR.

- SIG Combibloc : Citigroup passe d'achat à neutre.

- Software : Barclays passe de pondération en ligne à souspondérer en visant 31,50 EUR.

- Stillfront : HSBC démarre le suivi à alléger en visant 80 SEK.

- TAG Immobilien : Société Générale démarre le suivi à l'achat en visant 28,60 EUR.

- Technip Energies : Exane BNP Paribas démarre le suivi à neutre en visant 10,70 EUR.

- Temenos : Barclays passe de pondération en ligne à surpondérer en visant 150 CHF.

- Uniper : Barclays passe de souspondérer à pondération en ligne en visant 30 EUR.

- Vestas : Berenberg reste à l'achat avec un objectif de cours relevé de 1000 301 350 DKK.

- Virbac : Jefferies passe de conserver à acheter en visant 260 EUR.