Petites et moyennes valeurs : la sélection de mai de PortzamparcBOURSORAMA•06/05/2021 à 09:20

(Crédits photo : Rawpixel - )

Belle performance encore pour la sélection High Five de Portzamparc. Depuis le 6 avril, elle affiche une progression de 7,5% contre -0,5% pour son indice de référence le CAC Mid & Small.

Ce mois-ci, le bureau d'études revoit presque intégralement sa sélection. Seul Wavestone conserve sa place. Faute de nouveaux catalyseurs à court-terme, Clasquin, Fountaine Pajot, Herige et SQLI s'éclipsent au profit de Derichebourg, Reworld Media, SII, Vilmorin.

Pour rappel, cette sélection de Portzamparc comprend cinq valeurs. Elle est équipondérée et passée sous revue tous les mois. Les titres sont choisis selon une double approche : d'excellents fondamentaux et un potentiel boursier de court terme. Le flottant doit être supérieur à 10 millions d'euros. Revue de détail.

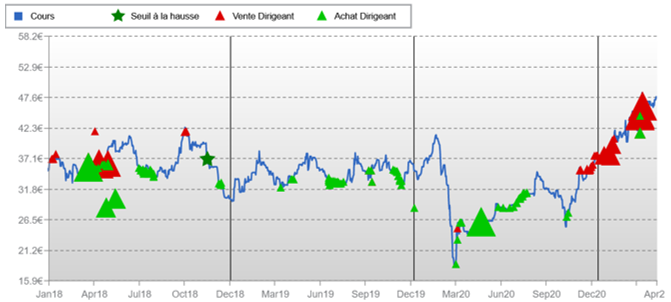

Derichebourg : acheter avec un objectif de cours de 8,50 euros

Derichebourg signe un début d'année de qualité : un chiffre d'affaires du 1er trimestre en croissance de 22% porté par la hausse des activités «service à l'environnement» (+40%) assorti d'un relèvement de la guidance d'une progression de 15 à 20% de l'Ebitda à un chiffre «bien au-delà». En outre, les perspectives pour le reste de l'année sont jugées favorables pour Portzamparc, grâce notamment à la réouverture de la Chine aux importations de ferraille et à la bonne tenue de la production d'acier en Europe (+3,1%) et en Turquie (+9,5%). Enfin, le rachat en cours d'Ecore, numéro deux français du recyclage des métaux, reste insuffisamment valorisé par le marché. A bon entendeur...

Prochain événement : résultats du 1er semestre le 20 mai

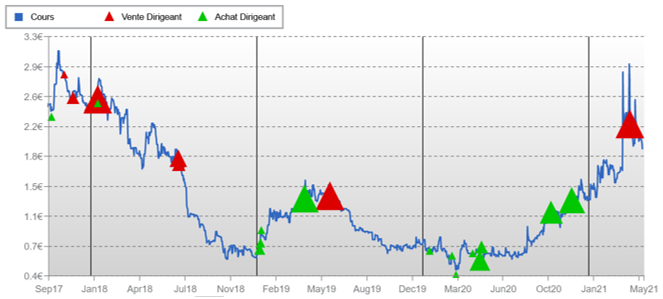

Reworld Media : acheter avec un objectif de cours de 4,90 euros

Pour le bureau d'études nantais, le niveau du cours actuel constitue un point d'entrée intéressant (chute de 18% du titre depuis ses plus hauts). En outre, le trou d'air lié au « Reworld Bashing » (départ de journalistes de la rédaction de Science et Vie et large écho dans la presse des critiques liées au management du groupe) devrait un fine avoir un impact limité et rappelle celui auquel le groupe a été confronté au moment de l'intégration de Mondadori France. Enfin, les analystes de la filiale de BNP Paribas notent que la valorisation «demeure particulièrement attractive».

Prochain événement : chiffre d'affaires et résultats du 1er semestre en septembre (date non communiquée)

SII : acheter avec un objectif de cours de 29,10 euros

A date, la valorisation ne reflète pas la qualité des fondamentaux, écrit ce mois-ci Portzamparc au sujet de l'entreprise de services du numérique. D'autant que les résultats du quatrième trimestre devraient être de nature à conforter le rebond des résultats du deuxième semestre. « Après un troisième trimestre supérieur à nos attentes (-2,4% versus Portzamparc qui tablait sur -5%), nous pensons que le quatrième trimestre affirmera cette tendance favorable et que, symboliquement, il marquera le retour à la croissance organique », avancent les analystes. Enfin, plusieurs leviers sont identifiés pour pouvoir réviser à la hausse la rentabilité du groupe comme la contribution plus croissante de la Pologne (1/3 du chiffre d'affaires désormais).

Prochain événement : chiffre d'affaires du quatrième trimestre le 12 mai

Vilmorin : acheter avec un objectif de cours de 67 euros

Vilmorin a manifestement créé la surprise. Au deuxième trimestre, l'activité s'est révélée plus dynamique qu'attendu dans l'ensemble des pôles du groupe (CA de 291,4M +12,6%) et la perte opérationnelle au premier semestre est ressorti historiquement faible (-5,5M euros versus -46,7M euros en n-1) grâce à une progression de 120 points de base de la marge opérationnelle et une compression des charges opérationnelles. Pour autant, la guidance du management se veut encore prudente là où Portzamparc se veut un peu plus audacieux : +7,6% de croissance à périmètre et charges constants pour le bureau d'études versus +4,4% avancé par le groupe. C'est donc le moment de se lancer ...

Prochain événement : chiffre d'affaires du troisième trimestre le 6 mai

Wavestone : acheter avec un objectif de cours de 45,10 euros

«Dans de bonnes conditions», titre une nouvelle fois Portzamparc. Il faut dire que le groupe a fait preuve d'une belle résilience comme l'a montré le chiffre d'affaires du 4e trimestre publié fin avril. «La vigueur de la reprise dépasse systématiquement les attentes depuis l'été et le quatrième trimestre n'a pas fait exception». En outre, les analystes misent sur un retour de la croissance : le contexte est favorable malgré des activités courantes qui restent sous pression et les fusions-acquisitions devront reprendre «stratégiquement» aux Etats-Unis et «tactiquement» en France.

Prochain événement : résultats annuels le 1er juin

| Euronext Paris | +1.97% | |

| Euronext Paris | +3.73% | |

| Euronext Paris | +1.64% | |

| Euronext Paris | -0.78% | |

| Euronext Paris | -1.32% |