La recherche en finance tend à montrer que les achats d’initiés donnent un meilleur signal positif que les ventes d’initiés ne donnent un signal négatif. Peter Lynch, l’investisseur légendaire, l’a résumé ainsi : « Les initiés ont de nombreuses raisons de vendre leurs actions, mais n’ont qu’une raison d’en acheter : ils pensent que le cours va monter ».

Parmi les centaines de déclarations à l’AMF publiées depuis trois mois, voici celles qui nous semblent les plus significatives (critères : montants relatifs, nombre de transactions et de personnes concernées) :

A l’achat, les dirigeants des laboratoires vétérinaires Virbac et Vétoquinol semblent optimistes puisqu’ils se renforcent au capital de leur société.

Dans la grande consommation, les familles fondatrices de Bic et de Bonduelle ont profité de la défiance pour acheter à bon compte. Ces deux sociétés sont value, les investisseurs n’étant pas fans des produits en plastique de Bic, surtout dans ce contexte de flambée des matières premières à laquelle est également confronté Bonduelle, avec des difficultés à faire passer les hausses de prix auprès des distributeurs pour toute la filière en ce début d’année. Pour Bonduelle, s’ajoutent également un contre-coup du sur-stockage lors du confinement il y a un an et des effets devises défavorables. Le groupe publie son T3 le 3 mai. Les cours de LDC et Fleury Michon sont également à la peine. (A contrario, Savencia et Fromageries Bel sont portés par une très bonne tenue des ventes de produits laitiers en GMS. Bel a également fait l’objet d’une offre publique de la part de sa maison mère cotée, Unibel).

Autre raison possible de la pression sur Bic et Bonduelle, le rejet des commandites (Bic n'est pas une SCA mais sa holding de contrôle en est une) dans un monde où les pratiques en matière de gouvernance sont scrutées. Au moment de son attaque contre Lagardère au milieu des années 2000, le raider Guy Wyser-Pratte estimait la décote des commandites à près de 20%, un niveau qui semble faire consensus. Le fait que le gérant soit indéboulonnable en AG des commanditaires "apporte de la stabilité à la gouvernance, mais cela limite la démocratie actionnariale", explique Diane Lamarche, associée au cabinet d'avocats White & Case dans un article de l’agence Dow Jones publié récemment sur notre site.

A propos de commandites, les dirigeants de Rothschild & Co et d’Hermès ont également acheté des actions. Leur cours est pourtant moins déprimé, surtout celui d’Hermès qui bat régulièrement des records, tout comme son concurrent LVMH dont le dirigeant emblématique Bernard Arnault poursuit les achats de titres contre vents et marées, à coups de millions voire dizaines de millions d’euros.

Autres patrons emblématiques, Xavier Niel (Iliad) pointe à plus de 15% du capital d’Unibail-Rodamco-Westfield (URW) à quinze jours de l’AG après avoir acheté depuis deux mois près d’un milliard d’euros de titres. Toujours entre télécoms et immobilier, la famille Bouygues se renforce au capital du groupe éponyme.

Dans des sphères plus modestes, tout en restant dans le luxe, les dirigeants de Roche Bobois ont acheté des titres alors que Bruno Paillard continue de se ‘reluer’ au capital de sa maison de champagne Lanson-BCC au fil de l’eau. Comme il le fait depuis des années. Pour l’instant, cela ne lui a pas réussi, mais la sortie de crise sanitaire qui s’amorce pourrait faire la part belle aux précieuses bulles, en mode ‘années folles’. Il parait même que, confinés ‘chez eux’, les français ont commencé à sabrer le champagne. A moins qu’ils ne soient qu’en phase de constitution de stocks, ce qui remonte déjà le moral.

La famille Labrune, fondatrice et dirigeante de Cegedim, poursuit ses emplettes alors que son cours amorce un timide rebond en sortie de crise. Le fait qu’un gros actionnaire sortant, Fidelity, ait terminé d’écouler des titres, facilite cette reprise boursière. Autre midcap malmenée, GL Events a vu son PDG Olivier Ginon se renforcer au capital en avril.

Sous les 100M€ de capitalisation boursière, le PDG d’Osmosis Gerard Tremblay achète, profitant d’un cours bas. Chez Passat, où Amiral Gestion a franchi successivement les seuils de 5% puis 10% du capital, les achats accompagnent la hausse du titre. Idem chez Poujoulat, où les montants sont modestes mais la liquidité tellement faible qu’il est difficile de forcer le carnet d’ordre. Surtout que le titre ne cesse de monter. A noter que ce léger signal est amplifié par le fait que son PDG n’avait pas acheté de titres depuis des années et qu’il se serait récemment renforcé au capital de la holding familiale.

Du côté des offres publiques ayant eu lieu récemment, on notera des renforts sur le marché de la part des initiateurs sur Mint, Devoteam, Envea ou encore Tessi (petits montants).

On se méfiera du signal donné par les nombres achats signalés sur certaines valeurs, soit parce qu’il s’agit d’un rattrapage de publication qui n’avaient pas été signalées dans les temps (ex. Sidetrade), soit car il s’agit d’exercice d’options sur actions (ex.Biosynex) généralement suivis de ventes de titres sur le marché.

A la vente, on notera les cessions de titres sur des valeurs dont les cours se sont envolé récemment comme Clasquin, SES-Imagotag, Streamwide, Entreparticuliers.com (dont l’emballement haussier reste inexpliqué), Thermador (dont la hausse s’explique simplement compte tenu de la qualité des chiffres), Biosynex et Reworld Media (vente après renfort sur des cours plus bas et exercice de stock-options encore plus bas), Nextedia, Exel Industries (la famille Ballu a allégé vers 65€ mais avait acheté bien davantage vers 34€ en mars 2020), Adthink (le confondateur Sylvain Morel a vendu pour 470K€ le 1er avril à 2.22€) ou encore UV Germi (1ères ventes depuis l’IPO en 2017, de la part du PDG).

Des ventes ont également été observées ces derniers mois sur Boiron (1.8M€ à 35.8€) et Boostheat (ventes régulières). Ces deux titres ont pour point commun au contraire d’être sur des niveaux déprimés, pour des raisons réglementaires notamment.

Enfin, notons que le management de Winfarm a vanté la vente, malgré la période de lock-up à laquelle il était tenu, d’un gros bloc d’actions au stock-picker américain Wasatch Advisors. Ou comment faire d’une vente d’initiés inattendue un atout.

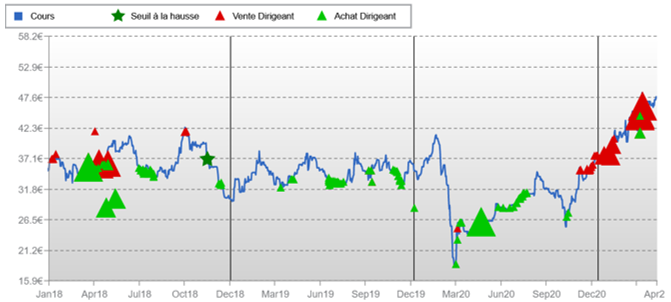

Transactions des dirigeants de Clasquin (Source : PEA-Performance)

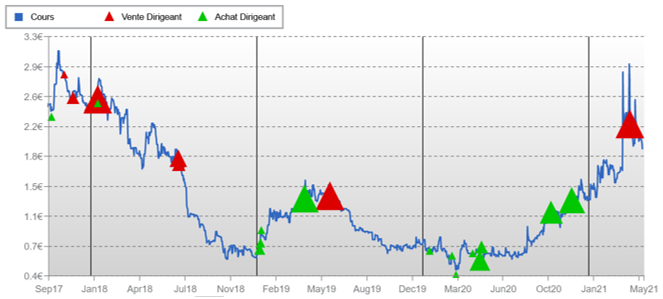

Si les mouvements de cession sont en théorie moins interprétables, force est de constater que sur Adthink et Clasquin, les dirigeants ont le sens du timing boursier (cf.visuels). Un art difficile à maîtriser, même pour les dirigeants fondateurs.

Transactions des dirigeants chez Adthink (Source : PEA-Performance)