L'or cale le petrole flambe

Edito des Commo : L’or cale, le pétrole flambe

Malgré les pressions inflationnistes, miser sur l’or en 2021 n’est pour l’instant pas l’idée de l’année. En cause, un environnement qui est devenu moins favorable à l’appréciation des cours de l’or, l’occasion pour moi de revenir sur le lien qui l’unit aux rendements obligataires. L’or noir a en revanche le vent en poupe grâce à l’OPEP+, qui a suscité hier la surprise générale sur l’évolution de sa politique.

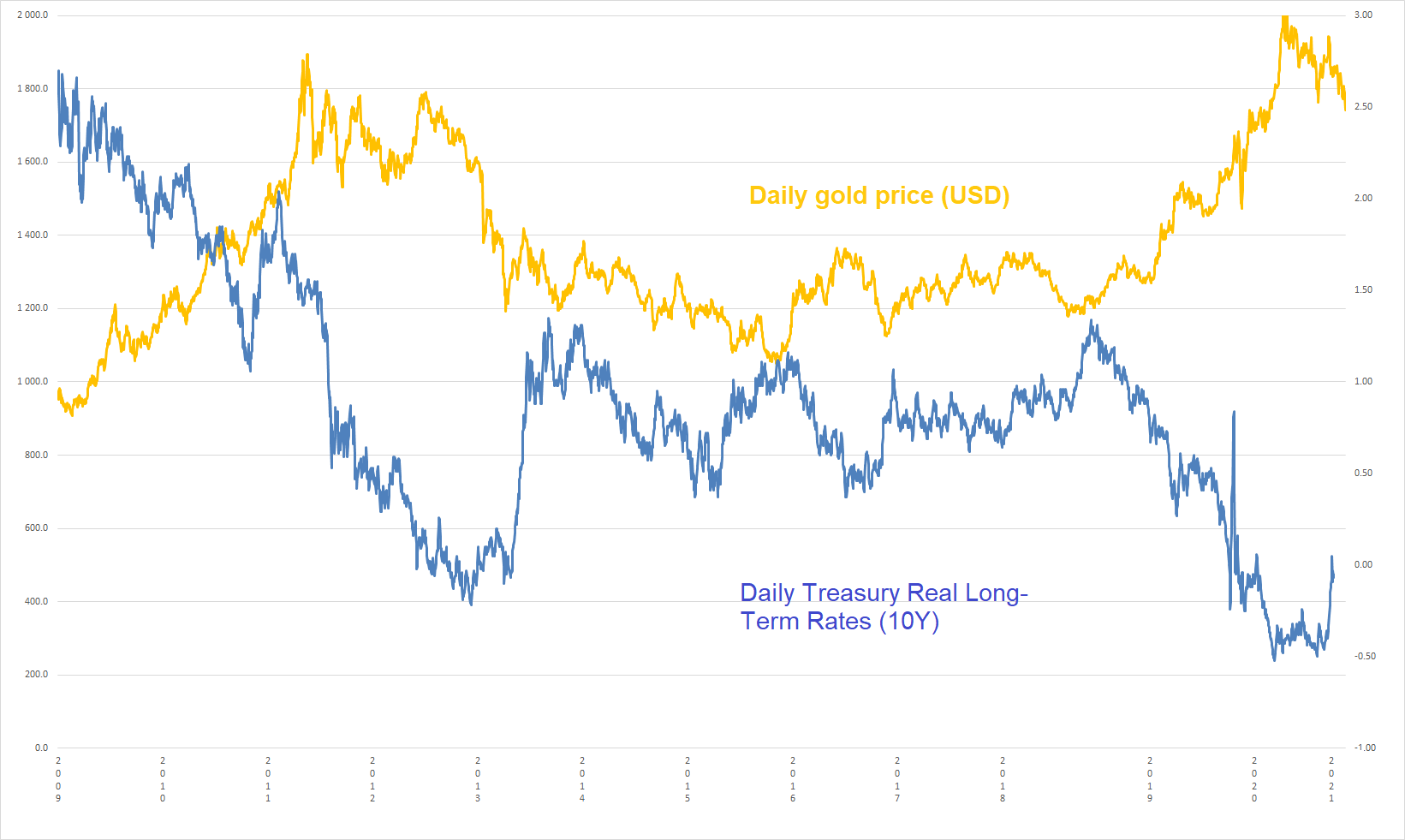

Un couple irréconciliable. Inflation ou pas, l’or est boudé par les investisseurs depuis le début de l’année. Son cours recule ainsi de près de 10% depuis 1er janvier. Alors à qui la faute ? A la vigueur du billet vert ? Sûrement en partie. A la reprise économique ? Probablement pas puisque statistiquement, il n’y a aucune corrélation négative entre l’évolution de la croissance économique mondiale et des prix du métal doré. J’arrête ici les devinettes, pour comprendre le recul du prix de l’or, il faut se tourner vers l’évolution des rendements réels des actifs sans risque.

Evolution du cours de l’or en USD (échelle de gauche) et du taux réel du 10 ans US (échelle de droite) – source : Trésor Américain, World Gold Council

Il convient de garder à l’esprit que la relique barbare brille lorsque les rendements réels des actifs sans risque fléchissent et inversement. Autrement dit, plus les rendements réels sont mauvais, plus l’or est attractif, puisque, pour un même degré de liquidité, le métal doré ne délivre aucun rendement. Or, ces fameux rendements réels tendent justement à grimper pour s’établir aujourd’hui autour de 0.00% pour le 10 ans américain (voir graphique). C’est cette montée fulgurante des rendements réels des actifs sans risque qui pèse sur le cours du métal précieux. Le rendement réel du 10 ans américain est ainsi passé de -0.5% à 0.0% en seulement trois mois.

Pour espérer une meilleure conjoncture pour l’or, il faudra soit une baisse des rendements obligataires et/ou une nette hausse de l’inflation pour voir les taux réels se tasser et retourner en territoire négatif.

Joli coup de poker. L’OPEP et ses alliés se sont réunis pour aborder l’évolution de leur politique, avec à la clé, un allègement des quotas de production. Au grand étonnement des opérateurs, l’Organisation élargie a décidé de ne pas augmenter sa production. L’Arabie Saoudite va même plus loin puisque le Royaume prolongera ses coupes d’un million de barils par jour pour au moins un mois.

Clairement, les marchés ne l’avaient pas vu venir, en témoigne la nette progression des cours pétroliers, qui ont gagné hier plus de 6% pour les deux principales références, le Brent et le WTI.

.png)

Le baril de WTI tutoie son niveau d’avant crise à 66 USD – source : Zonebourse

Commentaires